Каждое предприятие расходует определенные ресурсы при производстве товара или услуги. Сумма всех затрат с учетом небольшой «накрутки» впоследствии образует итоговую стоимость продукции.

Все расходы, понесенные компанией при создании продукта, называют себестоимостью. При этом важно, чтобы выручка от реализации товаров/услуг превосходила этот показатель. В противном случае – деятельность фирмы будет под угрозой: без дохода невозможно существовать.

Чтобы у руководителей не возникало проблем с созданием и реализацией конечного продукта, важно анализировать себестоимость и по возможности оптимизировать ее: сделать максимально низкой, не ухудшив при этом качество.

СОДЕРЖАНИЕ

Основные этапы проведения анализа себестоимости

Оценка «затратности» позволяет фирме найти альтернативные и одновременно с этим оптимальные варианты создания товара:

- Снижение затрат на производство;

- Увеличение или снижение объема производства (количества товара);

- Пересмотр параметров хранения и реализации и пр.

Самый простой и распространенный вариант изучения структуры себестоимости – метод по экономическим элементам. При оценке затрат на производство товара необходимо придерживаться следующего плана действий:

Этап №1. Выявление отдельных статей расходов.

Этап №2. Оценка динамики структуры расходов.

Этап №3. Определение нормативов производства.

Также можно провести анализ себестоимости продукции при помощи метода калькуляции.

Определяем себестоимость при помощи метода экономических элементов

Метод определения расходных статей по экономическим элементам предполагает группировку всех затрат на небольшие группы, которые наглядно покажут, чего и сколько было израсходовано.

К материальным затратам приписывают исключительно крупные покупки/вложения: материалы, топливо, энергоресурсы, оплата основного персонала и пр.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Также важно иметь определенные стандарты и нормативы. Необходимо знать, какой объем средств и ресурсов был запланирован на производство, какой объем товаров должен был быть произведен. Здесь также все материалы и иные элементы разбиваются по группам (плановые).

Затем эксперт должен сравнить плановые данные с фактическими, то есть теми объемами, которые были реально использованы, и с тем результатом, который был получен в итоге.

После такого сравнения специалист получит следующие данные: какая группа претерпела несоответствие (была сэкономлена или перерасходована), какие результаты были получены (соответствуют плану или нет), необходимы ли перемены или нет.

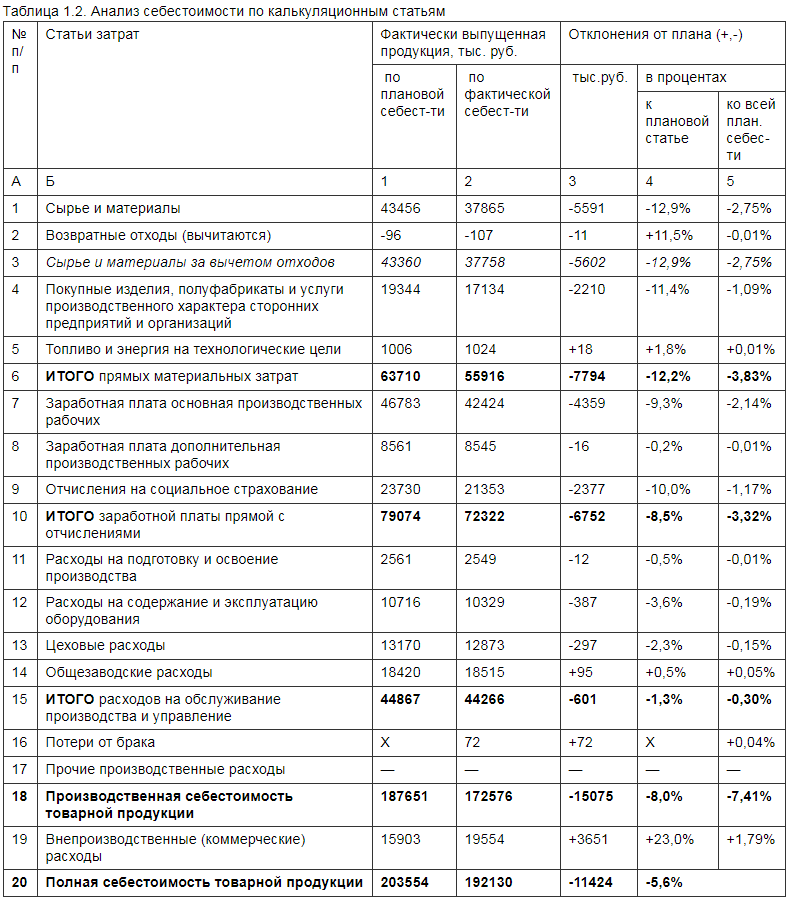

Оцениваем себестоимость по статьям калькуляции

Статьи калькуляции представляют собой подробный план создания конечного продукта. Фактически он отражает его полный состав: чего и сколько было израсходовано (в абсолютном и денежном выражении).

При данном подходе важно грамотно учитывать и определять составные элементы продукции. К числу основных статей калькуляции относят: сырье и материалы, полуфабрикаты и иные дополнительные ресурсы, топливо, электроэнергия, зарплата основных и вспомогательных рабочих, отчисления в фонды страхования, «подготовительные затраты», денежные вложения, связанные с содержанием и эксплуатацией оборудования/здания, цеховые и общезаводские расходы, убытки от брака, иные расходы.

При этом здесь также целесообразно определить «норматив идеальной себестоимости», а затем сравнить полученные данные с ним. Важно отметить, какие показатели не соответствуют плану, выявить причины несоответствия и устранить их.

Метод анализа себестоимости продукции по статьям калькуляции позволяет детально изучить «состав товара», оценить степень «затратности» и выгодности, принять решение об изменении конкретной части расходов (а не целой группы).

Роль анализа себестоимости в жизни компании

Если организация несет колоссальные убытки или уровень ее доходов в динамике сокращается, остается неизменным, значит необходимо определять: что не так?

В большинстве случаев компания производит слишком затратный товар, который в конечном итоге оказывается слишком дорогим для потребителя. Чтобы снизить финансовую нагрузку на предприятие и покупателя, важно следить за уровнем себестоимости товара. Для этого нужно своевременно проводить анализ этого показателя.

Оценка расходов на производство продукции позволяет определить окупается ли товар, степень его окупаемости и «выгодности». При необходимости администрация заведения ищет способы оптимизации. Чаще всего прибегают к использованию более дешевого сырья, смене поставщика ресурсов, изменению оплаты труда рабочих и пр.

Анализ себестоимости проводят студенты экономических профилей. Данный аспект является частью работы финансиста, бухгалтера, аналитика, экономиста. Команда Дисхелп готова помочь в выполнении этого задания. В нашем штате трудятся только надежные и квалифицированные кадры: педагоги ВУЗов, практикующие специалисты, ученые и пр. Наши специалисты справятся с любым заданием, проведут качественный и количественный анализ, разъяснят все нюансы. Высокое качество услуг, индивидуальный подход гарантирован каждому клиенту! Оформить заявку можно на нашем сайте.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

Неужели на предприятиях так сильно заморачиваются? Всегда думал, что изначально думают о качестве, а потом уже со временем просто ищут более дешевое сырье для снижения затрат на производство)