Планирование и ведение предпринимательской деятельности, выполнение экономических проектов предполагает оценку ситуации, а также проведение маржинального анализа. На основе полученных результатов практикующие специалисты корректируют свою деятельность с целью повышения эффективности, увеличения прибыльности фирмы, а выпускники ВУЗов демонстрируют свою профессиональную состоятельность: умение диагностировать проблему, оперативно ее решать, быстро ориентироваться в информационном и ином поле.

В этой статье мы раскроем суть маржинального анализа, опишем ключевые аспекты его реализации и опишем возможности, которые он предоставляет.

СОДЕРЖАНИЕ

Что это такое?

Маржа – это разница между получаемым доходом и затрачиваемыми на его получение средствами, то есть разница между доходами и расходами компании. По сути, термин «маржа» — это прибыль компании, получаемая ею «выгода» в денежном выражении. Но не стоит путать эти понятия, так как в маржинальном анализе все затраты строго классифицированы.

Маржинальный анализ предполагает оценку деятельности компании с учетом осуществляемых им затрат и получаемых доходов. Миссия данной аналитической деятельности заключается в совершенствовании управления всеми ресурсами, наращивании доходов, оптимизации расходов и пр.

Впервые о маржинальном анализе заговорили в 1930 году. Его создателем выступает американский инженер по имени Уолтер Раутенштрах. Изначально методика называлась методом критического объема производства, далее название было модифицировано в «анализ безубыточности» или «содействие доходу».

Маржинальный анализ успешно практикуется в европейских странах, где рыночные отношения достаточно развиты. С помощью этой методики можно определить от чего зависит прибыль, долю высокозатратных ресурсов, риски и перспективы развития организации, причину убыточности и пр.

Маржинальный анализ позволяет установить следующие закономерности:

- Точка безубыточности, когда расходы и доходы организации равны;

- Зона безубыточности, когда предприятие может спокойно функционировать, не опасаясь за ухудшение ситуации, получая при этом тот или иной доход;

- Объем продаж продукции и возможности его увеличения;

- Максимально допустимый объем затрат, при которых компания будет получать доход;

- Максимальная цена на выпускаемую продукцию, при которой компания не утратит «безубыточное положение».

Результаты маржинального анализа напрямую влияют на управленческие решения, планирование деятельности компании.

Какие сведения и материалы необходимы для проведения маржинального анализа?

Для организации и проведения маржинального анализа необходимо располагать достаточной информационной базой. Для этого исследователю потребуется бухгалтерская и финансовая отчетность, сведения из бухгалтерии с отражением всех затрат (переменных, постоянных) и получаемого дохода. Важно, чтобы все параметры учитывались в рамках одного и того же временного периода.

Также важно располагать калькуляцией себестоимости продукции, чтобы знать объем затрат, приходящийся на единицу каждого вида товара.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Исследователь должен разобраться в структуре затрат и грамотно классифицировать их на постоянные и переменные. Переменные могут изменяться под воздействием определенных факторов, а постоянные издержки – постоянны всегда (например, арендная плата, кредитные обязательства и пр.). Маржинальный анализ позволяет установить, при каких условиях компания может покрывать постоянные расходы и получать доход.

Основные коэффициенты, включаемые в анализ безубыточности

Самыми распространенными коэффициентами, позволяющими оценить текущее положение компании, степень покрытия расходов доходами являются:

- Коэффициент маржинального дохода (КМД).

Кмд = (Выручка – переменные затраты) : Выручка

Данный показатель подчеркивает долю прибыли, которая приходится на погашение переменных расходов. Если в динамике данный показатель увеличивается, то это свидетельствует о положительной тенденции и совершенствовании производства. Улучшить показатель можно при помощи регулирования цен (разумном повышении) или с помощью снижения переменных затрат (смена поставщика или материала и пр.).

- Коэффициент изменения валовых продаж (КВП).

Данный коэффициент позволяет оценить динамику выручки, объема продаж.

КВП = (выручка за текущий период – Выручка за предшествующий период) : выручка за предшествующий период

- Коэффициент валовой маржи (КВМ).

Это самый постой показатель, который демонстрирует финансовую выгоду или невыгоду организации.

КВМ = Выручка – затраты

- Оценка безубыточности.

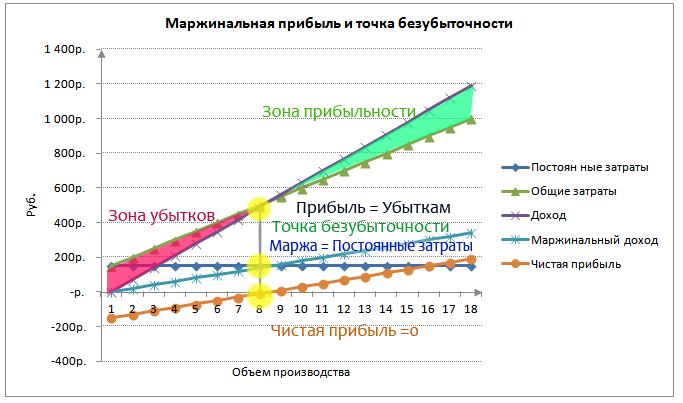

Точка безубыточности – это такое соотношение доходов и расходов, при котором организация не несет убытков, но при этом не получает сверхприбыли. То есть ее доходы фактически равны 0 и полностью покрывают затраты на производство и реализацию продукции.

Как правило, результаты данного анализа интерпретируют с помощью графика, где будут отражены следующие тренды: постоянные и переменные расходы, доход, маржинальный доход и чистая прибыль. Точка пересечения прибыли и убытков, маржи и постоянных расходов и будет точкой безубыточности.

Все, что находится ниже этой точки – убыточная часть, зона риска компании. Все, что выше – зона безопасности, когда компания выходит на новый уровень развития, увеличивает объем производства и величину доходов.

Правила проведения маржинального анализа

Чтобы результаты аналитической деятельности были эффективными и полезными, позволяли усовершенствовать деятельность компании, разработать план действий по оптимизации ситуации, необходимо соблюдать следующие постулаты:

- Исследователь должен четко разграничить постоянные и переменные затраты. Сделать это можно самостоятельно или при помощи бухгалтера, квалифицированного эксперта.

- Доходы и расходы линейно зависимы. Это значит, что при уменьшении расходов на производство доходы компании должны сокращаться, а при увеличении – наращиваться.

- Цены реализованной продукции стабильны при проведении анализа и не подвергаются коррективам. Важно использовать текущие цены, чтобы результаты аналитической деятельности позволяли проработать решение проблемы и увеличить доходность.

- Объем продаж и реализации, переменные затраты на производство продукции стабильны, не изменяются а момент проведения анализа.

- Постоянные затраты не зависят от объема производства и реализации товаров.

- Объем производства и объем продаж должны быть одинаковыми.

По результатам маржинального анализа, при соблюдении указанных правил, исследователь сможет улучшить финансовое положение фирмы следующими способами:

- Изменение ценовой политики (повышение цен на готовый продукт);

- Увеличение объема производства;

- Оптимизация расходов;

- Участие в тендерах;

- Повышение эффективности от использования имеющихся ресурсов;

- Смена ресурсной базы или поставщиков;

- Внедрение инноваций, выход на новые рынки;

- И пр.

Как отразить итоги маржинального анализа в курсовой, дипломной работе?

Маржинальный анализ сводится отчасти к анализу бухгалтерской и финансовой отчетности, анализу себестоимости продукции, объемов производства и реализации и пр. Здесь автору студенческого или научно-исследовательского проекта предстоит разобраться в куче цифр, показателей. Лучше всего представлять результаты расчетов в табличной форме, а под каждой из них представлять анализ и выводы.

Анализ безубыточности компании лучше всего представить в виде соответствующего рисунка или графика. Притом в дальнейшем студент может вынести его в презентацию.

Проведением маржинального анализа должен заниматься квалифицированный эксперт, который разбирается в понятиях, отчетности, особенностях ведения бизнеса и пр. Студентам далеко не всегда данная задача бывает по плечу. Из-за слабой подготовки, уязвимости к математике и аналитической деятельности, неразборчивости в терминах, классификациях затрат и иных экономических нюансов грамотно провести данный анализ становится невозможно. В этом случае можно обратиться за помощью к экспертам Дисхелп.

Наша команда готова выполнить любой студенческий проект по экономическому профилю: контрольная курсовая, дипломная, научная и пр. У нас трудятся ответственные и компетентные специалисты: педагоги ведущих экономических ВУЗов, кандидаты и доктора экономических наук, практикующие специалисты (экономисты, аудиторы, бухгалтера и пр.). Мы гарантируем высокое качество услуг, соблюдение всех заявленных требований, конфиденциальность данных. Убедитесь в этом лично, оформив заявку на нашем сайте.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса