Студентам экономического факультета, а также практикующим специалистам зачастую предстоит объективно оценивать собственное положение дел, анализировать деятельность конкретного объекта с целью планирования дальнейших действий, оценки перспектив и возможностей. В экономическом плане на помощь приходят показатели финансовой устойчивости, которые позволяют получить реальную оценку происходящих событий и будущих процессов, следствий. Сегодня специалисты Дисхелп расскажут о том, как грамотно организовать и реализовать анализ финансового состояния, какие показатели следует учитывать и прочие нюансы.

СОДЕРЖАНИЕ

Финансовая устойчивость – это?

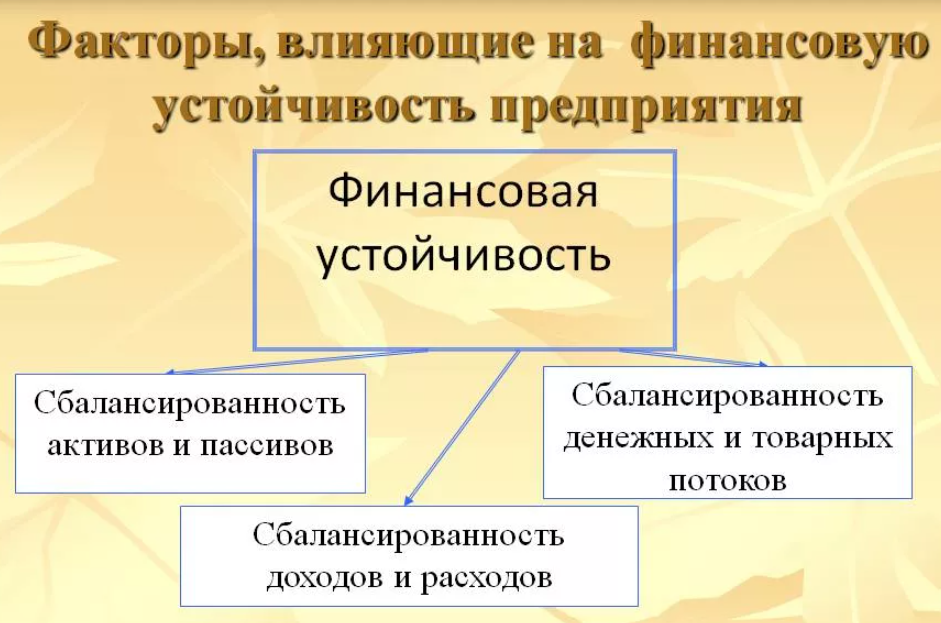

Экономический анализ настолько разнообразен и многофункционален, что различные его комбинацию, вариации или отдельные составляющие могут оценивать конкретную сторону деятельности сегмент или направление. Одним из таких важных критериев подлежащих всестороннему изучению, является финансовая устойчивость. Под данным термином понимают общее положение и устойчивость предприятия по отношению ко внутренним и внешним факторам, возможностям и рискам, степень сопротивления по отношению к негативным влияниям и последствиям.

Фактически финансовая устойчивость представлена в виде системы показателей, которые способствуют изучению:

- Текущего финансового положения компании: наличие собственных и заемных средств, их соотношение, степень зависимости от контрагентов и кредиторов, возможность самостоятельного распределения ресурсов, планирование деятельности на перспективу;

- Оценка риска возникновения банкротства в случае сомнительного результата или выявления определённых рисков, ухудшения финансового состояния, динамики ряда коэффициентов;

- Планирование деятельности на перспективу с учетом имеющихся ресурсов перспектив и существующих (текущих) проблем;

- Констатация доминирующих причин и факторов, способствующих ухудшению положения фирмы, снижению конкурентоспособности, прибыльности и пр.

Анализ финансовой устойчивости позволяет эксперту определить:

- Актуальные нарушения в работе компании и диагностировать причину их возникновения;

- Определить оптимальный или эффективный способ решения проблем и ликвидации недостатков;

- Повысить или оптимизировать эффективность использования имеющихся в распоряжении объекта ресурсов, наладить поток производства и реализации товаров, привлечь инвесторов и пр.;

- Спрогнозировать дальнейший ход действий: что, когда и для чего нужно предпринять, какие результаты будут достигнуты и пр.

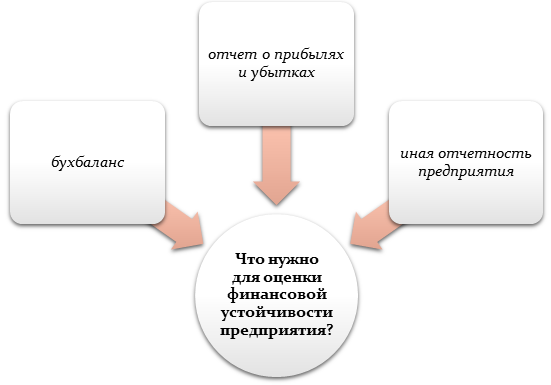

Источники информации для проведения анализа финансовой устойчивости

Оценка финансовой устойчивости базируется на финансовой (преимущественно бухгалтерской) отчетности. Для изучения положения фирмы достаточно обратиться к формам №1 и 2 – бухгалтерский баланс, отчет о прибылях и убытках.

Методика анализа финансовой устойчивости в целом проста:

- Необходимо произвести расчеты конкретных показателей на основе действующих формул;

- Проанализировать их динамику;

- Сравнить полученные результаты с установленными нормативами, определить отклонения и причину их возникновения;

- Оценить риски и угрозы;

- Разработать план мероприятий по оптимизации ситуации с учетом возможностей объекта, его текущего положения, финансов и пр.

По сути, исследование финансовой устойчивости сводится к реализации математических операций, проведению экономического анализа, при необходимости опускается подключение факторного анализа с целью определения доминирующего фактора и его устранения или оптимизации.

Для наиболее точного анализа данных целесообразно перед расчетом коэффициентов финансовой устойчивости, провести анализ структуры баланса, анализ ликвидности и платежеспособности. Притом последняя часть экономического анализа уже может показать проблемы с финансовой устойчивость, если есть вероятность неплатежепособности или изменения в худшую сторону показателей ликвидности и платёжеспособности, свидетельствующие об ухудшении финансового положения фирмы в целом.

Все показатели обязательно подвергать горизонтальному анализу с целью выявления тенденций (уменьшение или увеличение), темп прироста и роста. В случае резкого сокращения или преумножения коэффициентов следует проводить факторный анализ для определения причин и факторов, способствующих таким переменам. Важно также понять, к чему способны привести подобные тенденции и какие действия, как и когда целесообразно предпринимать.

Анализ отчета о прибылях и убытках покажет выгодность предпринимательства: динамика выручки, себестоимости, прибыли, их соотношение, подсчет рентабельности отдельных категорий и пр.

Основные показатели, используемые в ходе оценки финансовой устойчивости

В системе экономического анализа финансовой устойчивости принято выделять абсолютные и относительные коэффициенты. Абсолютные принято считать в натуральном выражении посредством определения динамики отдельных категорий активов и пассивов, а относительные отражают долю участия каждого элемента в финансовой жизни объекта: соотношение определенных компонентов (средств) и пр.

В составе абсолютных показателей финансовой устойчивости выделяют:

- Коэффициент обеспеченности запасов собственными оборотными активами.

Данный параметр позволяет оценить долю запасов в составе оборотного капитала предприятия. В норме этот показатель должен быть не менее 50% (от 0,5). Если он меньше заявленной границы, то администрации целесообразно пересмотреть состав оборотного капитала и политику расходования имеющихся ресурсов, оптимизировать отношения с поставщиками сырья, оценить скорость оборачиваемости оборотных активов и пр.

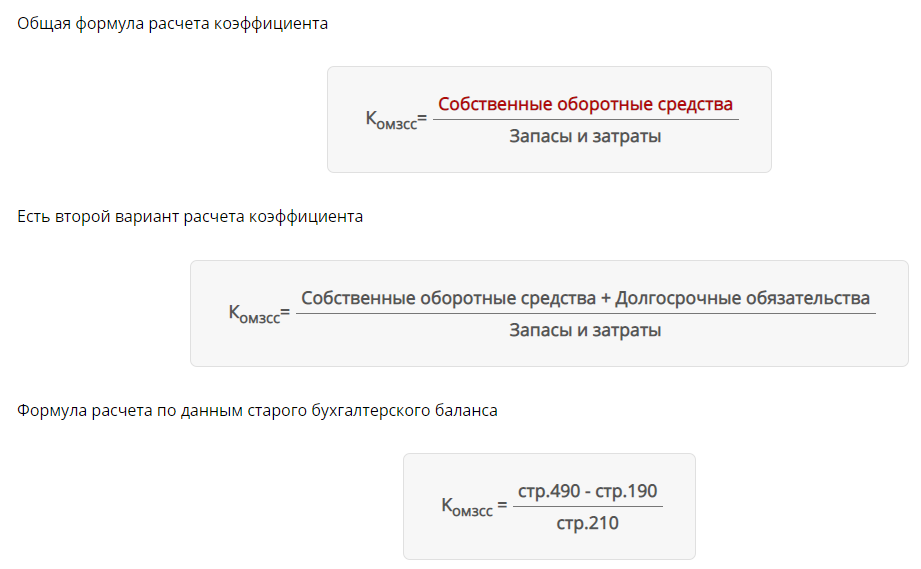

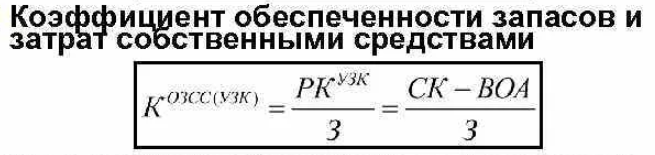

- Коэффициент обеспеченности запасов собственными средствами.

Данный показатель призван определить запасы, которые были пополнены за счет собственных источников финансирования без привлечения сторонней помощи, займов и кредитов. Он демонстрирует уровень самостоятельности объекта в части бесперебойной организации производственного процесса.

где СК – собственный капитал, ВОА – внеоборотные активы, З – запасы.

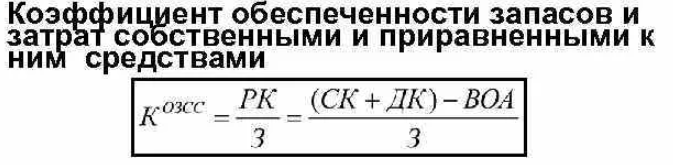

Также можно выделить уточненную формулу данного показателя с учетом средств, приравненных к собственному капиталу:

В этом случае учитывают долгосрочный капитал (долгосрочные финансовые вложения).

К основным относительным показателя финансовой устойчивости принято относить:

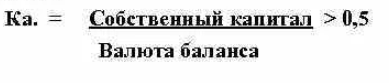

- Коэффициент автономии.

Этот показатель демонстрирует уровень самостоятельности объекта, степень его независимости путем соотношения доля собственного капитала и активов. Для его расчета достаточно взглянуть на бухгалтерский баланс: строка «Собственный капитал (итого по разделу III)» и «Баланс».

Если доля собственных средств составляет не менее 50%, то финансовое состояние и устойчивость компании рациональная и достаточная для продолжения деятельности. В случае уменьшения данного показателя следует тщательно проанализировать структуру собственного и заемного капитала, понять причину роста заемных средств и их обоснованность.

- Коэффициент финансовой зависимости (независимости).

По сути, данный показатель рассчитывается, как соотношение уставного капитала и валюты баланса. Он отражает долю собственных источников средств финансирования в общей структуре пассивов. В идеале его значение должно быть более 50%.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Если полученный результат ниже указанной нормы, то компания осуществляет свою деятельность преимущественно за счет заемных средств, а это значит, что она сильно зависима от контрагентов, банков, кредиторов, которые в любой момент могут изменить условия сотрудничества или прекратить их и потребовать назад свои инвестиции.

Коэффициент финансовой зависимости отражает, какая доля обязательств может быть погашена за счет собственных средств и резервов.

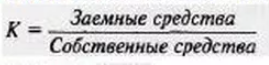

- Соотношение собственного и заемного капитала или коэффициент капитализации.

Данный показатель демонстрирует разницу между собственными и привлеченными (заемными) средствами, их соотношение и позволяет определить степень зависимости от сторонних компаний и агентов.

Если заемный капитал в значительной степени превосходит собственный, то следует задуматься о последствиях и пересмотреть траты, условия сотрудничества, оптимизировать расходы и минимизировать долю заимствований.

В идеале соотношение капиталов не должно превосходить 1 (то есть они находятся в примерно равном объеме или собственные средства превосходят заемные).

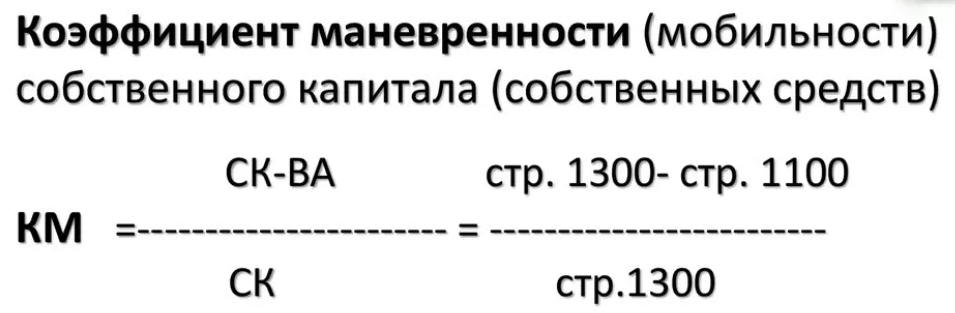

- Коэффициент маневренности (мобильности) собственного капитала.

Этот коэффициент позволяет судить о том, какая часть средств компания может быстро превратить в ликвидные, а также подчеркивает их долю в составе собственных средств. Фактически он позволяет диагностировать, какая часть чистого оборотного капитала включена в каждый рубль собственного капитала.

Норма данного критерия находится в диапазон от 0,2 до 0,5.

Типы финансовой устойчивости

По мере расчёта основных показателей финансовой устойчивости, важно не просто сделать общий вывод, что компания находится в стабильном и безопасном состоянии, но и понять: какое именно положение дел наблюдается на фирме в настоящий момент, какие риски присутствуют и оценить возможности по их минимизации.

В экономической теории выделяют несколько типов финансовой устойчивости:

- Абсолютная, когда предприятие успешно функционирует, преимущественно за счет собственных средств и не зависит или в кардинально малой степени зависит от внешних или внутренних факторов. В том случае компания в силах полностью отвечать по своим обязательствам, а по мере необходимости оперативно реализовывать активы и погашать долги за счет имеющегося имущества.

Подтвердить данный критерий можно, проверив действие равенства: запасы не превышают уровень собственных оборотных средств.

- Нормальная. В данном случае компания успешно комбинирует в своей жизнедеятельности собственные и заемные средства, притом доля последних – минимальна. В отношении данного типа действует тождество запасы равны сумме собственного и заемного капитала.

- Неустойчивое положение. В данном случае проблемные зоны будут очевидны еще на этапе анализа ликвидности и платёжеспособности, а доля заемного капитала будет превосходить собственный капитал. В данном случае руководству важно своевременно предпринять меры по улучшению положения фирмы: активировать долю ликвидных активов, повысить долю собственных средств и пр.

Для этого положения характерно равенство: запасы = собственный и заемный капитал + источники, которые позволяют уменьшить финансовую напряжённость (дебиторская задолженность, краткосрочные финвложения и пр.);

- Кризисное состояние. Это самая категоричная ситуация, которая в большинстве случаев приводит компанию к необратимому состоянию – ликвидации или банкротству. Положение дел в этом случае нестабильно и плачевно: масса обязательств и минимум собственных средств. Для этого положения характерно неравенство: уровень запасов в значительной степени превосходит сумму оборотных средств и займов компании.

Улучшить финансовую устойчивость можно в рамках следующих классических методов. Первый – ускорение оборачиваемости капитала в текущих активах. Второй – пересмотр запасов и затрат до отраслевых нормативов или оптимальное снижение себестоимости продукции. Третий – увеличение доли собственного капитала за счет внутренних и внешних источников.

Каждая компания самостоятельно определяет способы по улучшению финансовой устойчивости, исходя из текущего положения дел и возможностей.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

Спасибо за простой и понятное разъяснение терминов, описание формул и коэффициентов (что они значат, показывают). Очень пригодилась статья при подготовке к зачету. Побольше бы таких материалов: все по делу, никакой воды.