Чтобы успешно управлять компанией, важно располагать правильными и достоверными данными, грамотно использовать имеющиеся ресурсы. Для этого необходимо своевременно проводить анализ финансового состояния предприятия. Основам и методам реализации такого анализа обучают студентов экономического профиля. Они практикуются на различных кейсах, ситуационных задачах, а также реальных данных.

В большинстве случаев выпускники экономического факультета в обязательном порядке проводят анализ финансового состояния предприятия в отчете по практике и дипломной работе. На его основе они выделяют актуальную проблему, которую им необходимо решить наиболее оптимальным способом: при минимуме затрат и максимуме выгоды.

Сегодня мы расскажем об основных этапах проведения финансового анализа предприятия, а также наиболее распространенном при его реализации методе – сравнении.

СОДЕРЖАНИЕ

Роль анализа финансового состояния

Финансовое состояние предприятия характеризует его текущее положение и возможности, наличие или отсутствие определенных ресурсов. Оценка финансового состояния производится посредством анализа конкретных показателей.

Анализ финансового состояния позволяет скорректировать методы управления, повысить эффективность использования активов и пассивов компании. Миссия такой оценки заключается в выявлении/отсутствии возможностей и потенциала развития организации, оптимизации бизнес-процессов с целью получения максимальной выгоды при минимальных затратах, установления прочных взаимоотношений с кредиторами и контрагентами.

Анализ финансового состояния предприятия позволяет решить следующие задачи:

- Определение факторов, оказывающих воздействие на деятельность организации: какие из них замедляют и негативно отражаются на финансовых результатах, какие плодотворно влияют на жизнь анализируемого объекта;

- Анализ динамики показателей, характеризующих финансовое состояние компании. Изменение коэффициентов позволяет определить ухудшение или улучшение позиций фирмы и пр.

- Определение стабильных тенденций и выявление перспектив развития компании;

- Разработка плана мероприятий по улучшению состояния объекта исследования.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Какая информация потребуется для проведения анализа финансового состояния?

Для проведения финансового анализа необходимо располагать конкретными данными. Здесь предполагается, что аналитик произведет расчеты конкретных показателей, оценит их динамику, выявит проблемы и перспективы развития, даст реальную оценку текущему положению фирмы.

Чтобы организовать и провести анализ финансового состояния компании, достаточно иметь на руках следующие сведения:

- Бухгалтерский баланс;

- Отчет о прибылях и убытках;

- Отчет о движении капитала;

- Выборочные учетные данные;

- Статистические материалы, данные из СМИ и пр.

Важно, чтобы все материалы, используемые в ходе анализа, были достоверными и точными. В противном случае результаты анализа будут неинформативными и ненадежными, поэтому делать какие-либо прогнозы будет нецелесообразно.

Этапы проведения анализа финансового состояния

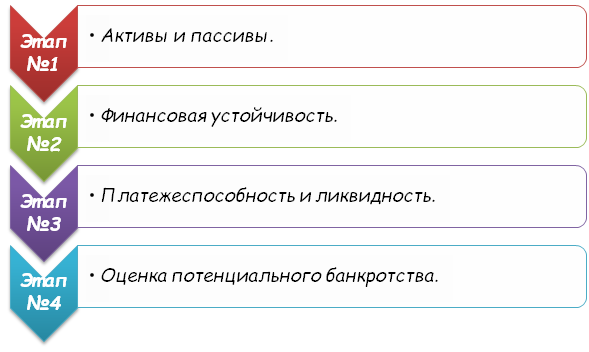

Оценка финансового состояния проводится в следующем порядке:

Этап №1. Активы и пассивы.

На этой стадии необходимо провести анализ (горизонтальный и вертикальный) бухгалтерского баланса, определить динамику и долю каждого элемента имущества и обязательств.

Этап №2. Финансовая устойчивость.

Финансовая устойчивость представляет собой такое состояние предприятия, при котором оно может полноценно осуществлять свою деятельность, эффективно развиваться и функционировать, реализовывать намеченные планы и задачи.

Здесь необходимо рассчитать специальные показатели: обеспеченность запасов и затрат источниками формирования, собственные оборотные средства, коэффициент автономии, соотношение собственного и заемного капитала. Также важно установить тип финансовой устойчивости.

Этап №3. Платежеспособность.

Данный этап позволяет определить, как быстро предприятие может реализовать имеющие активы в целях погашения собственных долгов, степень его платежеспособности (способности своевременно обслуживать собственные долги и деятельность).

Здесь нужно распределить активы на специальные группы: наиболее ликвидные, быстрореализуемые, медленно реализуемые, труднореализуемые. Аналогичным образом группируют пассивы: срочные, кратко- и долгосрочные пассивы, постоянные.

Затем необходимо рассчитать показатели: текущая и быстрая ликвидность, абсолютная ликвидность, оборачиваемость активов, рентабельность реализации и пр. На их основе делается заключение о способностях компании своевременно исполнять свои обязательства.

Этап №4. Оценка потенциального банкротства.

На этом этапе необходимо провести предварительный анализ структуры баланса. Достаточно определить степень покрытия пассивов имуществом, коэффициент обеспеченности чистым оборотным капиталом оборотных средств. В зависимости от полученных результатов определяется доля возникновения банкротства предприятия, а также возможность восстановления финансового состояния в ближайшей перспективе.

Сравнение как основополагающий метод при проведении оценки финансового состояния предприятия

Проведение финансового анализа объекта исследования сводится преимущественно к двум операциям: расчет коэффициентов (математические операции) и сравнение полученных результатов. Притом сравнение может проходить как в части определения динамики конкретного показателя, так и соответствия его утвержденным нормативам.

В ходе сравнения важно, чтобы все показатели были соотносимы, измерялись в одной и той же «системе координат», были правильно рассчитаны.

Сравнение позволяет определить, как изменился тот или ной коэффициент, как он сказался на деятельности компании, что повлекло изменение и пр.

Более того, на основе сравнительного анализа аналитик делает выводы: какие проблемы имеются, причины их появления, потенциальные способы их решения и оптимизации ситуации.

Оценка финансового состояния с использованием метода сравнения позволяет предостеречь организацию от проблем, оперативно решить текущие нюансы и повысить эффективность использования всех имеющихся активов и пассивов, избежать риска возникновения банкротства. Таким образом, основополагающим методом при проведении финансового анализа компании является сравнение.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

В дипломной работе никак не получалось сформировать грамотные выводы. Преподаватель постоянно тыкал, что цифры лишние не надо их упоминать, а я не понимал, как тогда отразить мысль и полученный результат. Благодаря статье, наконец-то, написал выводы: получилось аргументировано, четко.