Обзор экономических формул с пояснением: оценка риска возникновения банкротства

Ведение любого дела сопровождается рисками разного характера: риск утратить капитал, снижения доходности, приостановления или полного прекращения деятельности, банкротства. Чтобы минимизировать угрозы и усилить собственные позиции, расширить возможности, важно своевременно проводить всесторонний или узкоспециализированный анализ. Чаще всего экономисты исследуют отдельные виды деятельности или стороны жизнедеятельности компании. Одним из таких элементов является оценка рисков возникновения банкротства.

Ведение любого дела сопровождается рисками разного характера: риск утратить капитал, снижения доходности, приостановления или полного прекращения деятельности, банкротства. Чтобы минимизировать угрозы и усилить собственные позиции, расширить возможности, важно своевременно проводить всесторонний или узкоспециализированный анализ. Чаще всего экономисты исследуют отдельные виды деятельности или стороны жизнедеятельности компании. Одним из таких элементов является оценка рисков возникновения банкротства.

СОДЕРЖАНИЕ

Понятие, виды и признаки банкротства

Жизнь любого бизнеса циклична, поэтому она постоянно сопровождается взлетами и падениям. Самое главное – оперативно реагировать на происходящие изменения, анализировать их и принимать грамотные меры. В случае с падениями важно быть предельно осторожными, ведь они могут привести к банкротству.

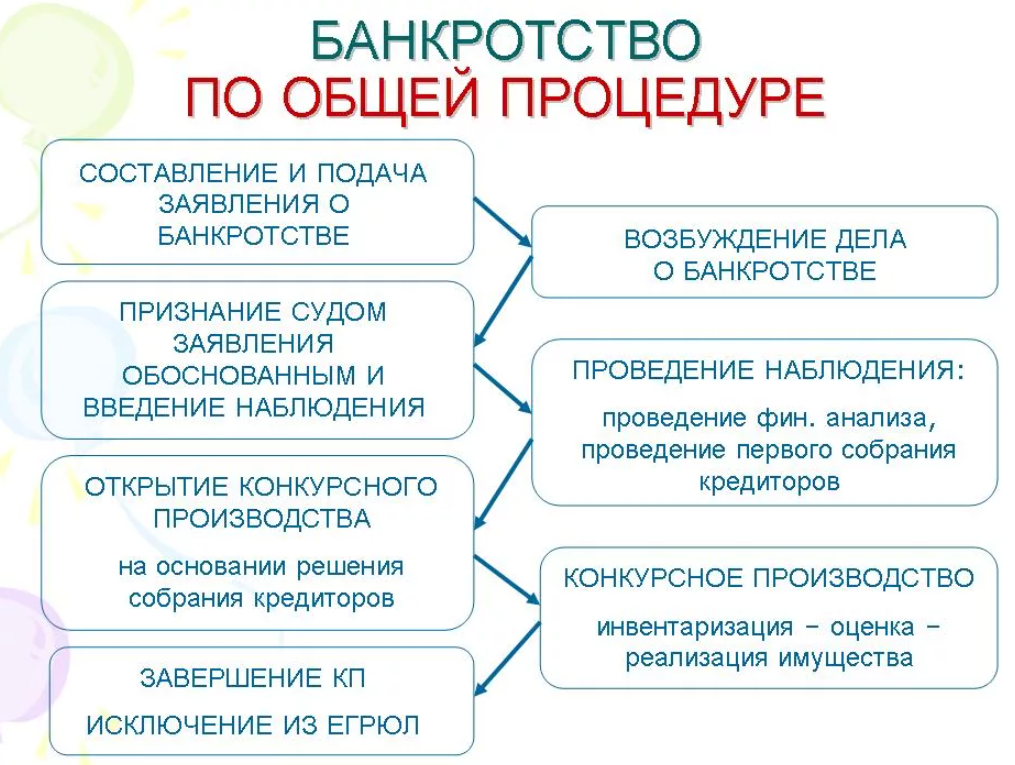

Под банкротством понимают состояние, когда предприниматель не в силах отвечать по своим обязательствам: платить по счетам, выполнять налоговые и иные обязанности и пр.

Признание предприятия банкротом

К явным признакам несостоятельности (так называют банкротство, синоним) относят:

Наличие задолженности у юридических и физических лиц. Здесь важно отметить, что на законодательном уровне минимальные суммы для признания лица несостоятельным регламентированы и составляют около 300-500 тысяч рублей. В последнее время правовое поле в плане банкротства стало активным, поэтому целесообразно уточнять действующие правила и параметры для проведения соответствующей процедуры.

Просрочка по основным обязательствам более трех месяцев. Притом кредиторами могут выступать любые ведомства и организации, с которыми сотрудничает или перед которыми имеет обязательства должник: банки, ЖКХ, госаппарат и ведомства (ПФР, ПФР, ФСС и пр.), поставщики и заказчики и пр.

Диагностика банкротства проводится посредством финансового анализа деятельности с использованием соответствующих методик. К факторам, подчеркивающим рост вероятности возникновения банкротства относят:

Значительное превышение заемного капитала над собственным;

Снижение показателей ликвидности и платежеспособности;

Переизбыток готовых товаров на складах, перебои в поставках, большой объем возврата продукции;

Превышение пассивов над активами баланса;

Значительное превышение себестоимости товара над получаемой прибылью или выручкой;

Снижение показателей рентабельности;

И пр.

Указанные тенденции лишь символизируют о повышении риска наступления банкротства. Для диагностики текущего состояния целесообразно воспользоваться одной из следующих методик, которые мы опишем ниже.

Методики определения вероятности и наступления банкротства

Прежде, чем использовать тот или иной механизм по оценке риска появления несостоятельности или ее признаков, важно провести анализ ликвидности, платежеспособности и финансовой устойчивости. Указанные экономические схемы позволят оценить текущее положение дел, определить проблему и разработать план по ее решению. Не стоит пренебрегать оценкой вероятности наступления банкротства, которая покажет: насколько серьезна проблема и может ли она породить более серьезные последствия (вплоть до ликвидации и пр.).

Самыми популярными методиками по анализу и прогнозировании риска наступления несостоятельности выступают:

Метод Альтмана (двухфакторная модель).

Существует несколько вариаций данной методы: двухфакторная пятифакторная, для отдельных компаний. В целом их механизм и цель схожи – определение степени наступления банкротства на конкретный момент (дату и пр.). Некоторые эксперты полагают, что двухфакторная модель — самая простая и общая. Для более точных прогнозов целесообразно использовать пятифакторный алгоритм или формулы с учетом отрасли или характера деятельности компании.

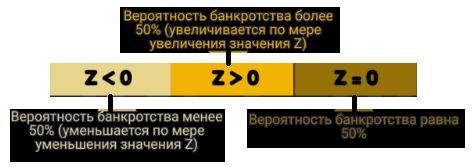

Самой простой в расчете и анализе считается двухфакторная модель. Зачастую достаточно просчитать «сценарий» на ее основе, чтобы понять и оценить риски. Она основывается на подсчете специального коэффициента Z-счет Альтмана по строго очерченной формуле:

Расчет коэффициента Z-счет Альтмана

В данном алгоритме доминируют два показателя:

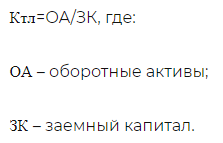

Коэффициент текущей ликвидности, который демонстрирует способность предприятия погасить долги с помощью оборотных активов (то есть в кратчайшие сроки). Он рассчитывается по следующей формуле:

Формула для расчета коэффициента текущей ликвидности предприятия

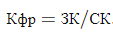

Коэффициент финансового рычага, который демонстрирует соотношение заемного и собственного капитала. Чем выше разница между данными показателями, тем хуже для предприятия. Оптимальным считается, когда заемные и собственные средства находятся на уровне 50/50 или доля собственных средств превышает 50%. Данный показатель рассчитывается по следующей формуле:

Формула для расчета соотношения заемного и собственного капитала

Просто подсчитать Z-счет Альтмана еще недостаточно, чтобы понять, что он отражает, в каком положении находится организация. Автор алгоритма выработал определенную шкалу, с которой целесообразно соотносить полученные результаты.

Расчет вероятности банкротства

Учтите, что даже при положительных прогнозах следует оставаться на чеку и периодически проводить повторный анализ.

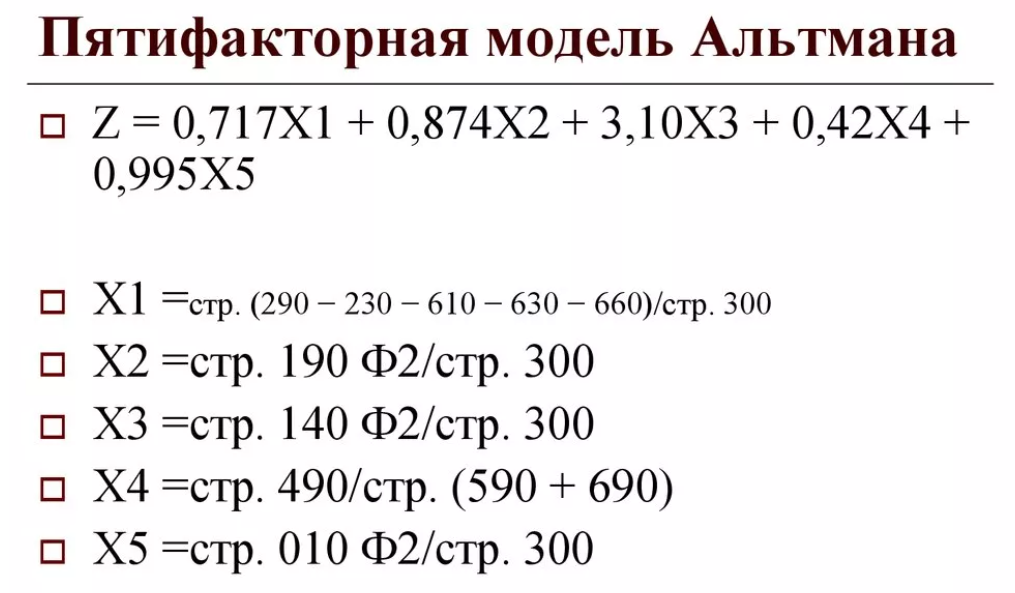

Пятифакторная модель Альтмана.

Данная методика считается более адаптированной и точной. Она основывается на выведении коэффициента банкротства с учетом пяти показателей:

Показатели для выведения коэффициента банкротства

Показатель Х1 представляет собой соотношение чистого оборотного капитала с активами.

Показатель Х2 отражает рентабельность активов на основе нераспределенной прибыли.

Коэффициент Х3 призван показатель рентабельность активов на основе балансовой прибыли.

Х4 – соотношение собственного и заемного капитала, коэффициент финансирования или финансовой устойчивости, независимости.

Показатель Х5 рассчитывается как соотношение выручки на активы, то есть рентабельность активов, показывая их отдачу.

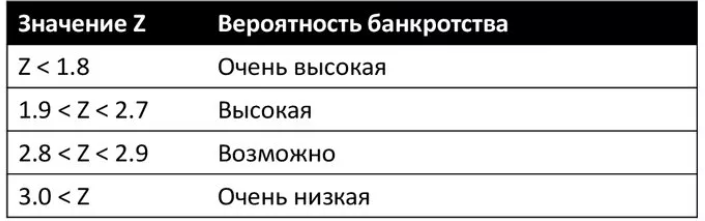

Результаты подсчета всех коэффициентов и получение Z-коэффициента позволяет соотнести их с действующими нормами и определить текущее состояние компании и риск возникновения банкротства.

Оценка вероятности банкротства по значениям Z-коэффициента

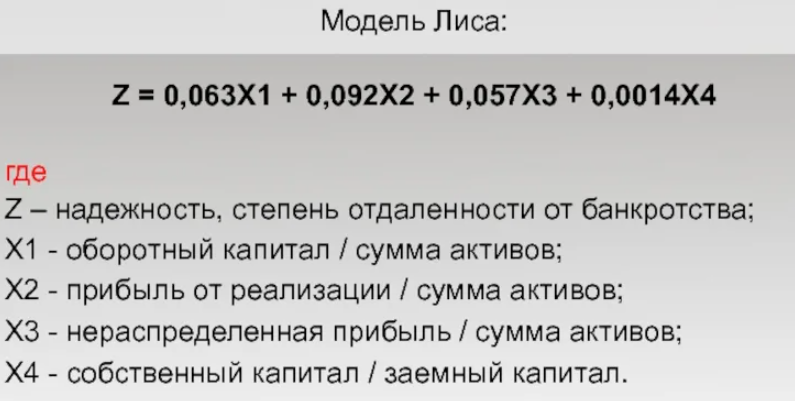

Модель Лиса.

Современные экономисты и аналитики отмечают актуальность этой методики. Она основана на успешном сочетании правил Альтмана и реалий. В основе методики лежит расчёт 4 коэффициентов, которые в единой комбинации (с учетом корректирующих факторов) помогают определить риск наступления несостоятельности.

Общий алгоритм подсчета результативного компонента Лиса выглядит следующим образом:

Подсчет результативного компонента Лиса

Чтобы понять, о чем свидетельствует конечный результат Z, достаточно сравнить его с действующими нормами. Пограничным считается значение, равное в 0,037.

Как понять грозит ли предприятию банкротство?

Если итог менее указанного норматива, то риск банкротства велик. Если показатель более 0,037, то риск наступления несостоятельности минимизируется.

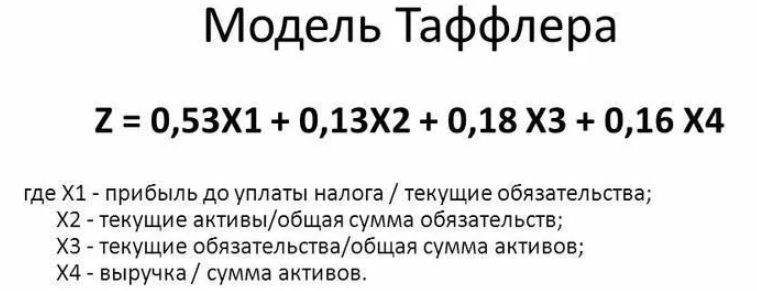

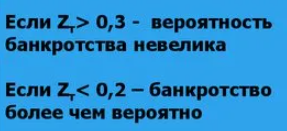

Модель Таффлера.

Считается, что данная метода является самой подходящей для анализа деятельности отечественных компаний. В ее основе также лежат 4 показателя и корректирующие коэффициенты.

Анализ деятельности предприятий с помощью методики ТаффлераZ-показатели согласно модели Таффлера

По мере подсчета всех нужных коэффициентов и выведения итогового показателя важно сравнить его с установленными нормативами.

Пограничными значениями считаются 0,2-0,3. Если полученный результат находится между ними, то ситуация на предприятии спорная и требует дополнительного анализа и аккуратных действий.

Рекомендации специалистов Дисхелп по проведению анализа на определение риска наступления банкротства

Не стоит торопиться с признанием себя или фирмы банкротом. В данном деле можно выделить как достоинства, так и недостатки.

Сама по себе процедура признания лица несостоятельным – платная и затратная (время, силы, документы, суды). Для ее начала необходимы веские основания и доказательства, а именно – наличие документально подтвержденных признаков банкротства, результаты экономического анализа, нарушения договорных обязательств и невыполнение обязанностей по платежам и пр. Более того, признанный в судебном порядке банкрот получает ряд ограничений: он не сможет оформить ссуду или займ в ближайшие годы, не сможет вест свою деятельность в ближайшее время, обязан расплатиться по основным долгам за счет имеющегося имущества или иным способом и пр.

Для проведения анализа вероятности наступления банкротства необходима официальная документация предприятия, подтверждающая его легальность, ведение бизнеса, финансовые возможности. К таким документам относят устав, справки из ФНС (постановка на учет), бухгалтерская и финансовая отчетность (преимущественно бухбаланс и отчет о прибылях/убытках).

Целесообразно производить анализ наступления банкротства по нескольким разным методикам. Выбирайте те приемы, которые адаптированы под отечественные условия и специфику бизнеса, отрасль и пр.

В большинстве случаев методики по определению риска несостоятельности основываются на расчете показателей ликвидности и платежеспособности, финансовой устойчивости. Поэтому избежать предварительного финансового-экономического анализа деятельности не удастся.

В ходе реализации любого аналитического алгоритма целесообразно использовать достоверную и надежную информацию из официальных источников. Также важны такие качества, как точность расчетов, правильная диагностика ситуации (результаты анализа) аргументация.

На практике к анализу несостоятельности чаще всего прибегают крупные холдинги. ИП и небольшие предпринимательские хозяйства действуют по ситуации. Чаще всего использование всевозможных приемов по экономическому анализу и диагностике банкротства происходит в процессе становления экономистов и менеджеров при ссузах и вузах, в ходе выполнения курсовых и дипломных работ, НИР.

Команда Дисхелп готова облегчить участь студентов, реализовав все необходимые действия (расчеты, анализ и интерпретация данных) за них. Мы гарантируем высокое качество услуг конфиденциальность данных и индивидуальный подход.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и аспирантских работ!

Один комментарий к “Обзор экономических формул с пояснением: оценка риска возникновения банкротства”

Хочу поблагодарить команду Дисхелп за помощь в выполнении экономического анализа и риска банкротства в курсовой работе. Грамотно отредактировали рукопись, привнесли небольшие изменения и дополнения. Которые повысили качество проекта и позволили получить мне хорошую отметку на защите. Цены у вас очень демократичные, а не просто приемлемые. Буду обращаться еще и советовать вас друзьям. Вы – самые лучшие друзья, которые готовы прийти на помощь в любой момент. Убедилась лично. (многие другие исполнители просто отказались, так как заказ был срочный).

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Хочу поблагодарить команду Дисхелп за помощь в выполнении экономического анализа и риска банкротства в курсовой работе. Грамотно отредактировали рукопись, привнесли небольшие изменения и дополнения. Которые повысили качество проекта и позволили получить мне хорошую отметку на защите. Цены у вас очень демократичные, а не просто приемлемые. Буду обращаться еще и советовать вас друзьям. Вы – самые лучшие друзья, которые готовы прийти на помощь в любой момент. Убедилась лично. (многие другие исполнители просто отказались, так как заказ был срочный).