Будущим или новоиспеченным экономистам предстоит следить за состоянием объекта, вести учет, контролировать и перераспределять имеющиеся блага и выбирать оптимальный путь развития с учетом принципов посильности, эффективности и доходности. Поэтому основным их «рабочим навыком» является развитие критического мышления, аналитических способностей и прогнозирования. Именно их таланты и возможности они пытаются закрепить и продемонстрировать при выполнении курсовых и дипломных работ.

Одной из важнейших составляющих на любом предприятии являются расходы, за которыми следят менеджеры, экономисты, бухгалтера и иные специалисты экономической отрасли. Сегодня мы расскажем, как проводить и интерпретировать анализ затрат, а также организовывать управление над ними при написании студенческих и научно-исследовательских работ по экономическим специализациям.

Что, где, когда: краткий обзор анализа и управления затратами?

Анализ и управление расходами представляет собой спектр действия по констатации понесенных за определенный период затрат на обеспечение, развитие деятельности объекта, их оценку относительно посильности, уместности и эффективности с дальнейшей корректировкой. На практике все это реализуется на основании официальной отчетности, ранних и текущих показателей, массы расчетов и пр. По итогу экономист формирует специальный отчет, в котором будут отражены полученные результаты и предоставлены рекомендации по оптимизации затрат.

В студенческих исследованиях анализ и управление затратами находит отражение в различных документах:

- Курсовая работа, где данный вопрос будет описываться теоретически, а о возможности проведен анализ (реализация очерченной методы) на конкретном примере;

- Дипломная работа – всестороннее описание темы анализа и ее воспроизведение на примере выбранного объекта с выработкой рекомендаций по совершенствованию «расходной политики»;

- Отчет по практике – преимущественно практическая часть: расчеты, анализ. На теорию отводится минимум места.

То есть в любом случае студенту предстоит сначала изучить все нюансы: понятия, термины, методики, формулы и их составные элементы, где осуществлять поиск нужной информации (база исследования) и пр.

Поэтому при теоретическом инспектировании тем важно ответить на следующие вопросы:

- Что такое расходы, затраты?

- Основные виды расходных статей предприятия, сходства, отличия, порядок распределения затрат и пр.?

- Как анализировать затраты предприятия: основные методы и действующие схемы, алгоритмы, формулы, нормативы, что означают изменения в динамике и пр.?

- Как определять степень затратности: убыточная, безубыточная, выгодная и пр.?

- Как принимать решение о совершенствовании затрат?

- Обзор классических решений по оптимизации расходов предприятия: стандартные варианты, актуальные схемы и пр.

В теоретическом разделе важно кратко и емко описать существенные моменты, раскрыв сущность и описав классификацию расходов, подобрав интересную и актуальную методику их анализа, а также описав наиболее распространённые методы решения проблем, связанных с оптимизацией затрат: какие статьи чаще пересматривают и сокращают, на какие факторы ориентироваться и пр. Также целесообразно рассмотреть типичные ошибки, допускаемые в ходе планирования и управления расходными статьями.

В практическом разделе курсовой или дипломной работы автору предстоит воспользоваться описанным механизмом, показав его реальное действие с помощью расчетов, графических материалов и таблиц, анализа полученных результатов на основе реальной информации – экономической и финансовой отчетности, статистических данных и пр.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Как проводить анализ и управление затратами в студенческих исследованиях и НИР?

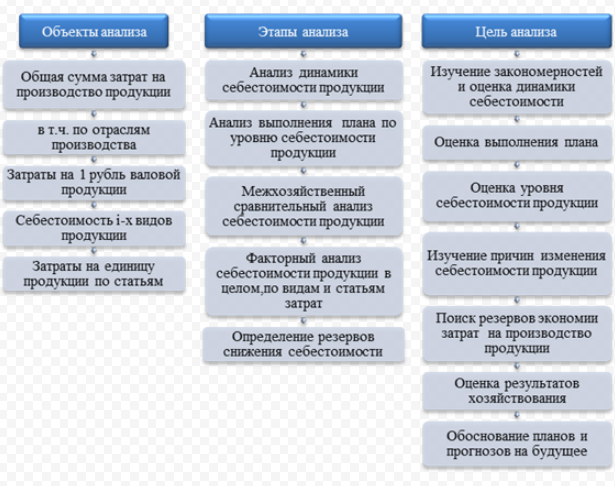

На практике выделяют свыше нескольких десятков различных «стандартизированных» методик по анализу и управлению затратами. Данная часть исследования (именно с практического ракурса) размещается в практическом разделе курсовой или дипломной работы. Общая схема проведения анализа расходов объекта выглядит следующим образом.

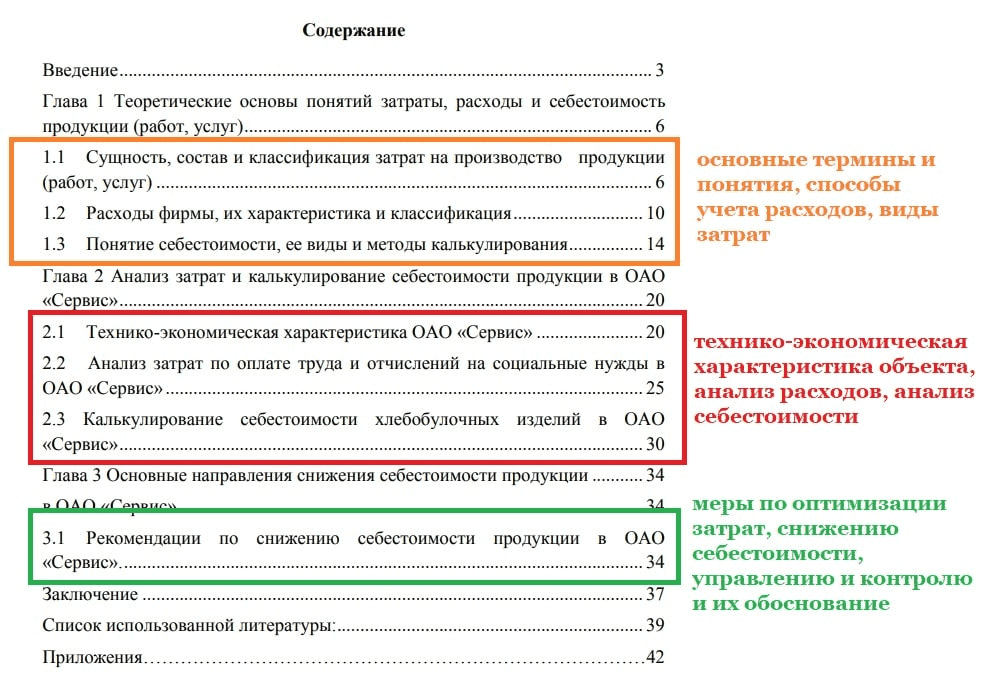

Первым разделом аналитической главы экономической НИР выступает общая характеристика объекта или технико-экономическое описание исследуемой организации. Здесь автору проекта предстоит кратко и емко отметить, чем занимается изучаемый объект, какие виды деятельности реализует, показать его материально-техническую базу, а также рассчитать и проанализировать ключевые технико-экономические показатели. Притом следует отметить, что уже на основе общей информации и данного анализа будут очевидны проблемы, связанные с расходными статьями. Чаще всего они провялятся в таких показателях, как:

- Себестоимость. Обратите внимание, на данный критерий. Если он: превышает или находится примерно на одном и том же уровне с выручкой или прибылью компании, в динамике резко растет (притом темп роста себестоимости превышает темп роста выручки).

- Доходность: посмотрите, как ведет себя выручка компании, на какой стадии развития (старт, развитие, угасание) находится организация. Старту свойственен большой объем затрат и небольшой доход, но далее важно, чтобы расходы полостью покрывались доходами или доходы превосходили расходы. Если такой тенденции нет, нужно срочно пересматривать политику управления затратами.

- Финансовое состояние фирмы. Здесь целесообразно обратить внимание на показатели рентабельности, основные показатели из отчетности (их динамика), риск возникновения банкротства, платежеспособность и ликвидность.

Если хотя бы на одном их этапов технико-экономического анализа выявляются отклонения (например, расходы превышают доход, резкий рост затратных статей и их слабая окупаемость, риск появления банкротства и пр.), то далее важно детальнее изучить расходные статьи и управление ими на предприятии, изучив калькуляцию себестоимости, долю себестоимости в составе доходов.

Общая схема анализа затрат объекта курсовой или дипломной работы будет выглядеть следующим образом:

- Анализ затрат предприятия в общей схеме на основе финансовой, бухгалтерской и иной отчетности: динамика, доля в общей структуре затрат, темп роста. На данном этапе важно понять, какой из сегментов отнимает больше всего средств, оправдывают ли себя вложения и пр.;

- Анализ затрат по сегментам или проблемным зонам: здесь целесообразно конкретизировать расходы компании, произвести их разбивку на составляющие. Чаще всего студенты изучают себестоимость (калькуляция), затраты на оплату труда работников и отчисления в социальные фонды, по возможности – анализ расходов, направленных на пополнение основного или оборотного фонда, инвестиции, обслуживание кредиторской задолженности и пр.

- Факторный анализ проблемных зон. Данная схема призвана определить основные факторы и причины роста затрат в конкретном сегменте объекта, понять, почему возникает риск убыточности и пр.

- Анализ текущей системы контроля над тратами: анализ годовых планов, бюджета, целей и политики ценообразования организации и пр.

На основе полученных результатов автору НИР удастся понять, какое направление в деятельности компании следует оптимизировать, как пересмотреть расходы, оптимизировать их (что сократить, откорректировать), какие факторы и обстоятельства учесть и пр.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Чаще всего студенты прибегают к таким методам анализа и управления затратами, как:

- Операционный анализ, основанный на изучении зависимости финансовых резервов и текущих расходов компании на производство, реализацию основной продукции. Ключевыми параметрами анализа выступают изучение порога рентабельности, операционного рычага и запас финансовой прочности. Здесь исследователь изучит динамику и структуру издержек, определит причинно-следственные факторы изменений, определит возможности экономии и предложит соответствующие меры;

- Общий финансовый анализ предприятия с углублением в расходные статьи с наибольшими отклонениями: себестоимость, расходы на рекламу, расходы на оплату труда, расходы на приобретение оборудования и запасов, расходы на обслуживание кредитов, расходы на логистику и хранение готовой продукции на складе и пр.

- И пр.

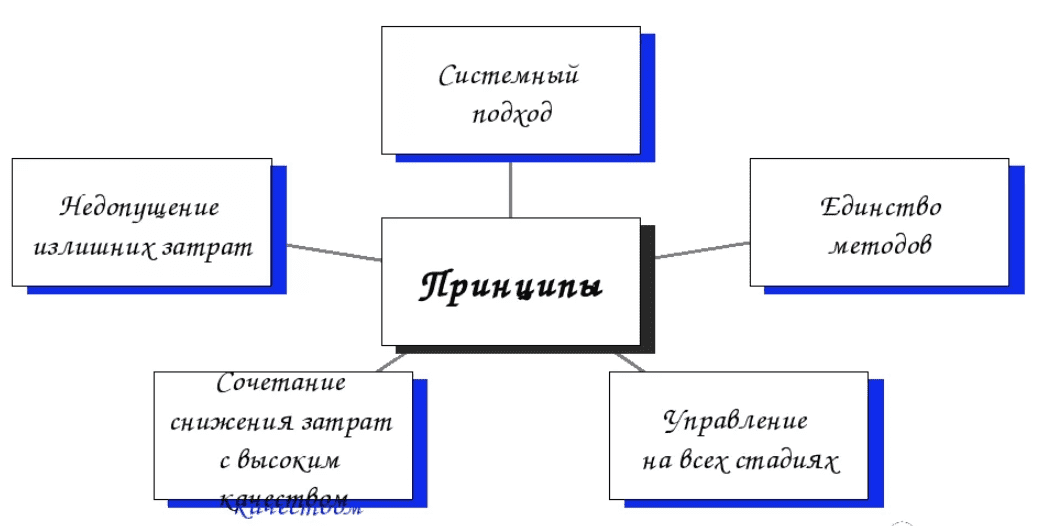

Контроль над затратами в курсовых и дипломных работах состоит в грамотном проектировании будущих расходов и планировании бюджета, оперативном проведении экономического анализа и выявлении причин резкого роста отдельных статей. В качестве рекомендаций по совершенствованию систем планирования и управления расходов авторам предстоит предложить конкретную схему действий по оптимизации и показать ее эффективность с помощью прогнозирования результатов, их описания. Допускается проектирование бюджета с учетом новшеств и формирование «потенциальной отчетности» (прогнозирование результатов).

Сегодня студенты и практики чаще всего применяют следующие методы управления и снижения затрат:

- Тендер – отбор наиболее выгодных для объекта предложений с учетом посильности и экономичности;

- Аутсорсинг – сокращение официального штата и поручение отдельных дел сторонним компаниям в целях экономии средств дешевле поручить выполнение задания, чем содержат сотрудника);

- Пересмотр себестоимости: смена поставщика, изменение рекламной политики, конструктивные изменения продукции (состав, дизайн и пр.) и пр.;

- «Стандарт-кост», предполагающий тотальное планирование расходов и следование плану, нормирование ресурсов и пр.

- И пр.

В основу анализа затрат и выработки плана по их оптимальному управлению должна быть положена сугубо конфиденциальная информация, соответствующая принципам достоверности актуальности и точности. Как правило, автору НИР предстоит изучить динамику отдельных показателей за последние 3 года. Делается это преимущественно на базе финансовой отчетности, внутренних актов организации, исследовании договоров и пр. Притом важно приложить их в качестве приложений.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Как интерпретировать результаты анализа и управления затратами в курсовой или дипломной работе будущего экономиста?

Анализ расходов предприятия предполагает проведение математических операций, которые целесообразно отображать в табличном виде, где легко прослеживаются изменения, их характер: соотношение (доля), динамика отклонения или темп роста, можно сопоставить нормативы и текущие значения показателей и пр.

Для определения и отражения тенденций, динамики конкретных (наиболее важных) показателей, детализированного анализа можно воспользоваться графическими материалами: графики, диаграммы, рисунки, гистограммы и пр.

Обратите внимание, что досконально расписывать расчет каждого показателя не нужно. Автору НИР достаточно отразить результат расчетов и проанализировать изменения, констатировав их характер, первопричину, роль в жизни объекта и пр. Не забывайте проверять точность и правильность расчетов, так как от них зависит успех на защите, эффективность и качество предложенных мер по оптимизации и управлению затратами.

При проектировании действий по управлению и контролю над затратными статьями можно воспользоваться таблицами и схемами, где будут отражены последовательность мероприятий, потенциальные результаты и их оценка (возможность, целесообразность, посильность, эффективность). Под каждым задействованным форматом (таблица, иллюстрация и пр. обязательно приводите анализ данных с констатацией конкретных выводов, аргументацией.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

Хорошая небольшая статья, где отмечены основные правила и этапы по проведению анализа затрат. Жаль, что не хватает формул и более детального описания каждого этапа и подхода, но думаю их можно найти в перекрестных статьях на блоге.