Каждое предприятие осуществляет свою деятельность с учетом определенных затрат. Они могут быть связаны как с покупкой или арендой имущественного фонд, запасов сырья и материалов, а также обслуживанием долгов и пр. Одним из важнейших ресурсов, без которых невозможна полноценная деятельность каждой компании, являются основные средства.

Для эффективного использования всех ресурсов важно контролировать процесс их обновления и расходования. Поэтому студенты экономических факультетов изучают правила проведения анализа основных и оборотных фондов.

СОДЕРЖАНИЕ

Что это такое?

Под основными средствами понимают те средства труда, которые принимают участие в процессе производства неоднократно. Они имеют длительный срок пользования (более 12 месяцев).

К данной категории относят здания, сооружения, машины и оборудование, транспорт, весь инвентарь, многолетние насаждения и пр.

Миссия анализа основных средств

Важно на каждом этапе использования всех ресурсов своевременно проводить анализ. Он позволяет решить следующие задачи:

- Проанализировать состав и структуру средств труда длительного использования;

- Оценить динамику основных средств: что убыло, сколько и чего прибыло, долю изношенного оборудования и пр.;

- Оценить степень обеспеченности основными средствами (ОС);

- Определить эффективность использования основного капитала;

- Выявить возможности повышения эффективности использования ОС.

Оценка основного фонда позволяет руководству компании принять важные решения, которые позволят им получать наибольшую прибыль, выгоду.

Источниками информации при проведении анализа основных средств являются данные бухгалтерского баланса, учетные и инвентарные карточки, договора покупки ОС и пр.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Этапы проведения анализа основных средств

Исследование основного капитала предполагает проведение ряда мероприятий, которые позволят определить не только степень оснащенности, но и эффективности использования производственных и непроизводственных фондов, потенциал развития компании и пр. Поэтому целесообразно выделять следующие стадии:

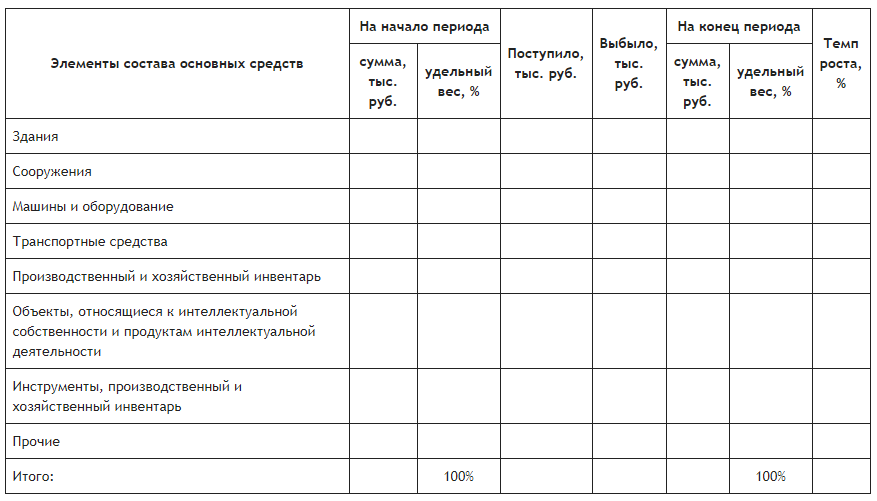

Этап №1. Анализ структуры и динамики ОС.

На данном этапе целесообразно проследить долю поступившего и выбывшего основного капитала, а также долю имущества в общей структуре активов.

Сделать это можно при помощи следующей таблицы:

Динамика основного капитала поможет оценить, как часто компания направляет средства на обновление производственных и непроизводственных фондов, пополнение необходимых ресурсов. Анализ удельного веса демонстрирует, какие из средств труда вовлечены в трудовые будни, чем больше всего пользуется организация и пр.

Проводить данный анализ целесообразно ежегодно, а также за определенный период (например, несколько лет). Анализ «во времени» позволит оценить движение ОС, изменения и пр.

Этап №2. Оценка состояния и движения основного капитала.

На этой стадии исследователь установит, какая часть оборудования пригодна для эксплуатации долю новых ресурсов, а также часть устаревших фондов. Помимо этого, аналитик установит скорость движения ОС, оценит производственные возможности компании на текущий момент.

Здесь предстоит рассчитать определенные показатели, для которых потребуются конкретные сведения: первоначальная и конечная стоимость, данные и поступивших и выбывших из производственного процесса основных фондов и пр.

Первоначальная стоимость представляет собой ту сумму, по которой были приобретены необходимые ресурсы. Остаточная стоимость представляет собой разницу между первоначальной стоимостью и амортизацией.

Самыми популярными показателями при оценке состояния и движения ОС являются:

- Коэффициент поступления основного капитала: демонстрирует долю вновь приобретенного оборудования. Оно может быть поставлено на баланс, но еще не велено в эксплуатацию.

- Коэффициент выбытия ОС: демонстрирует долю выбывших по определенным причинам средств труда. В большинстве случаев компания перестает пользоваться и снимает с баланса ОС, если оно устарело не приносит желаемой выгоды, слишком затратно в обслуживании и пр.

- Коэффициент обновления: здесь важен факт введения нового оборудования в производственный процесс.

- Коэффициент замещения: он позволяет оценить, какая часть устаревшего оборудования (с высоким износом) может быть моментально заменена на новое, имеющееся в распоряжении фирмы.

Чтобы проанализировать текущее состояние производственных и непроизводственных фондов, можно использовать следующие показатели:

- Коэффициент износа: подчеркивает долю оборудования и иных средств с высоким износом. В большинстве случаев администрация компании стремится заменить устаревшее изношенное оборудование, поэтом важно оценить, какие расходы предстоят, каковы «масштабы износа».

- Коэффициент годности демонстрирует долю пригодного для дальнейшей работы оборудования, машин и иных средств труда.

или

или ![]()

Этап №3. Оценка эффективности использования ОС.

На этой стадии аналитик установит, как использование производственных и непроизводственных фондов отражается на конечном результате – прибыли. Фактически он оценит, насколько выгодно применять текущие основные средства, какой вклад он приносят и пр.

Здесь уместна оценка следующих показателей:

- Фондоотдача: данный коэффициент подчеркивает, сколько товаров приходится на каждый вложенный рубль, затраченный на ОС. Он позволяет оценить, насколько эффективно используется основной капитал. Считается, что чем меньше затрат и чем больше произведенной продукции, тем лучше.

ФО = ВР/СПФ

Где ФО – фондоотдача, ВР – выручка организации, СПФ – среднегодовая стоимость основного капитала.

- Фондоемкость: этот показателен обратно пропорционален фондоотдаче.

ФЕ=СПФ/ВР или ФЕ=1/ФО

- Фондовооруженность: данный показатель отражает стоимость ОС, которая приходится на одного рабочего. Он отражает долю обеспеченности компании основным капиталом.

ФВ=ОС (сред)/Ч

Где ФВ – фондовооруженность, ОС (сред) – среднегодовая стоимость основного капитала, Ч – численность работающих на предприятии.

Среднегодовая стоимость исчисляется, как среднее арифметическое между начальной и конечной стоимостью ОС.

Этап №4. Выводы.

На основе проделанных расчетов исследователь должен сформулировать обоснованные выводы. Важно показать насколько умело и эффективно компания пользуется основными фондами, как часто их обновляет, долю изношенно оборудования. Особый акцент необходимо сделать на эффективности использования основных средств: если затраты на их обслуживание слишком велики, то вероятно нужно изменить политику, усовершенствовать технологии, пересмотреть расходные статьи и пр.

Нехватка или слабая оснащенность основными фондами ухудшает положение компании. Поэтому важно своевременно анализировать состав, структуру, динамику и эффективность использования ОС. На основе данного анализа принимают важные решения по оптимизации ситуации.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

Хорошая статья! Кратко и четко писаны формулы, что показывает тот или иной показатель. Притом расписаны основные коэффициенты, которые чаще всего используются при обучении студентов и на практике. Мне этот материал облегчил написание курсовой работы по экономике предприятия)