Выполнение экономических студенческих, научных работ и исследований сопровождается целым спектром точных расчётов и анализом полученных результатов, которые становятся аргументационной базой для принятия конкретного решения с учетом всевозможных факторов: возможности объекта, финансовое и правовое положение, воздействие внешней и внутренней среды, эффективность и пр.

Набор показателей и коэффициентов, применяемых в ходе исследования каждой конкретной ситуации, определятся автором самостоятельно с учетом действующих правил, ключевых понятий, имеющихся на руках материалах. При этом важно, чтобы исследуемый автором проекта набор коэффициентов и данных позволял получить конкретные сведения об объекте: общая характеристика, тенденции, сильные и слабые стороны, воздействующие на конечный результат или непосредственно объект факторы, перспективы решения проблемы с оценкой их эффективности, целесообразности и посильности.

На сегодняшний день существуют тысячи экономических показателей, методик анализа, но каждый автор имеет право «модифицировать» их с учетом собственных возможностей, нужд и пр., подбирая коэффициенты для расчетов и изучения. Чаще всего основными компонентами экономических работ выступает несколько групп показателей:

- Технико-экономическая (общая) характеристика объекта;

- Анализ ликвидности и платежеспособности;

- Анализ финансовой устойчивости;

- Оценка рентабельности компании;

- Исследование деловой активности предприятия;

- Инвестиционные критерии: окупаемость проекта, риск банкротства и пр.

Сегодня мы подробнее рассмотрим первую группу экономических формул, используемых в исследованиях студентами и учеными, экономистами-практиками.

Какие материалы потребуются для проведения расчетов и анализа?

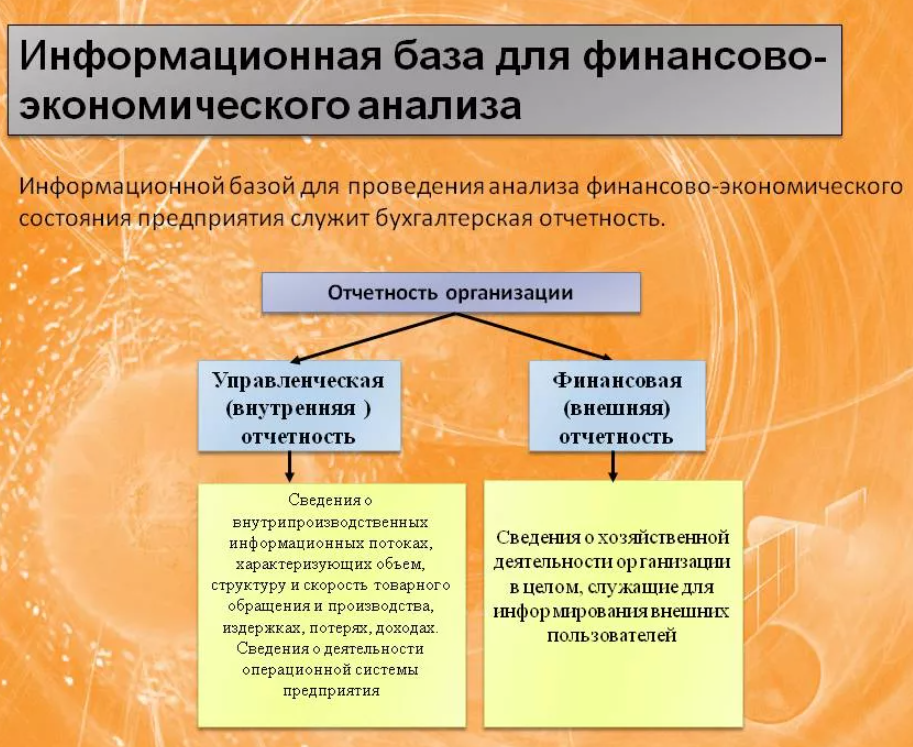

Для проведения расчетов и экономического анализа автору исследования потребуется доступ к концертным материалам об объекте исследования. С одной стороны, ими могут стать всем доступные данные – статьи из СМИ, данные официального сайта, отзывы потребителей и клиентов, отзывы сотрудников и пр.

С другой – в основу экономического анализа кладут исключительно точные, достоверные и проверенные факты, отраженные в бухгалтерской и финансовой отчетности. Поэтому для проведения расчётной деятельности целесообразно обратиться за необходимыми сведениями в бухгалтерию, отдел кадров, статистический отдел и др.

Основными документами, позволяющими провести аналитическую работу экономисту, являются: бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала (денежных средств), даны из отдела кадров о производственной и административной структуре компании устав организации, данные статистов или отдела продаж (уровень продаж, выручки, себестоимость и пр.) и пр.

Ниже мы детальнее рассмотрим правила расчета и анализа каждого конкретного показателя.

Основные экономические формулы для получения общей характеристики объекта

Основными формулами для проведения экономического анализа являются те показатели, которые позволяют исследователю получить первой преставление, обрести данные об общих и важных моментах деятельности предприятия, оценить степень его эффективности и важности в определенном сегменте и пр.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Строго набора показателей для оценки ситуации нет. Каждый автор самостоятельно комбинирует подходящие коэффициенты с учетом располагаемых первоисточников. Сложнее всего в проведении экономического анализа предприятия приходится практикантам, которым не желают предоставлять полноценные, достоверные и актуальные данные, отчетность.

Самыми популярными и простыми для расчетов и анализа выступают следующие показатели:

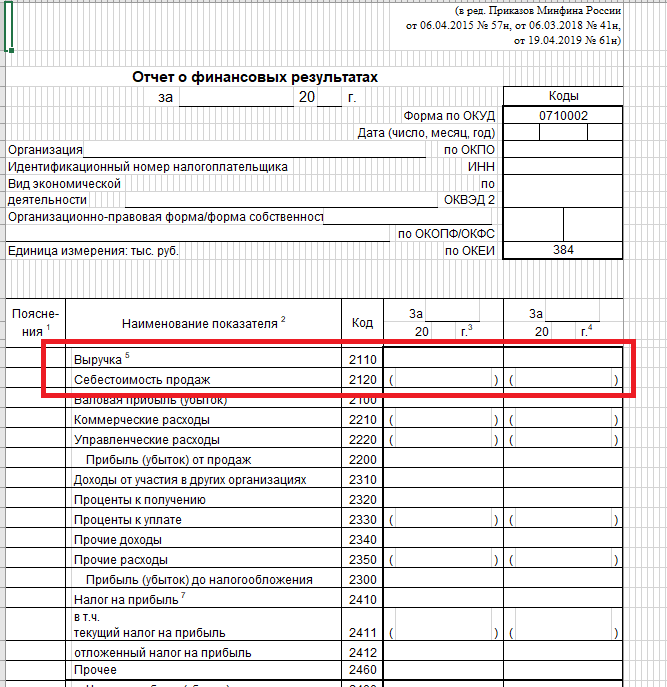

- Выручка от продаж и себестоимость в денежном выражении.

Как правило, здесь автору не требуется производить «ручной подсчет» доходов и расходов компании. Эти сведения можно легко найти в бухгалтерской отчётности в форме №2 – «Отчет о прибылях (убытках)» или «Отчет о финансовых результатах».

Первой строчкой в нем выступает «Выручка от продаж» — строка 2110. Данный показатель свидетельствует о том, какой доход компания получила от продажи определённого объема товаров с учетом действующей ценовой политики.

Вторая строка (код 2120) – Себестоимость. Она отражает уровень расходов на производство товаров/услуг.

Указанные показатели целесообразно анализировать в динамике. По экономическим правилам, положительная тенденция прослеживается если выручка с каждым годом растет, а себестоимость остается прежней или сокращается. Рост затрат на производство должен спровоцировать массу вопросов: причина роста, что повлияло на ценовой рост, как сократить расходы и увеличить доходность и пр.

Если себестоимость в значительной степени и на протяжении длительного времени превосходит выручку, то компания работает себе в убыток и требует срочных мер.

В идеале автору необходимо проанализировать динамику показателей за три последних года/квартала или месяца (в зависимости от анализируемого периода). Такой подход позволяет констатировать четкую тенденцию.

- Среднегодовая выработка одного работника (производительность труда).

Данный показатель свидетельствует о средней доли участия в производственном процессе каждого сотрудника: сколько произведенных и выпущенных в оборот товаров и услуг приходится на 1 задействованного человека.

Для подсчета этого коэффициента потребуется данные о выручке и среднесписочной численности персонала. Для получения этих материалов достаточно обратиться в бухгалтерию («Отчет о финансовых результатах», Строка 2110) и отдел кадров (справка или устные данные специалиста, годовой отчет предприятия).

Рост данного показателя считается положительной тенденцией, свидетельствующей о росте вклада каждого сотрудника в деятельности компании и конечный результат, ответственный подход или внедрение эффективных инноваций, позволивших нарастить выручку, привлечь всех работников и пр.

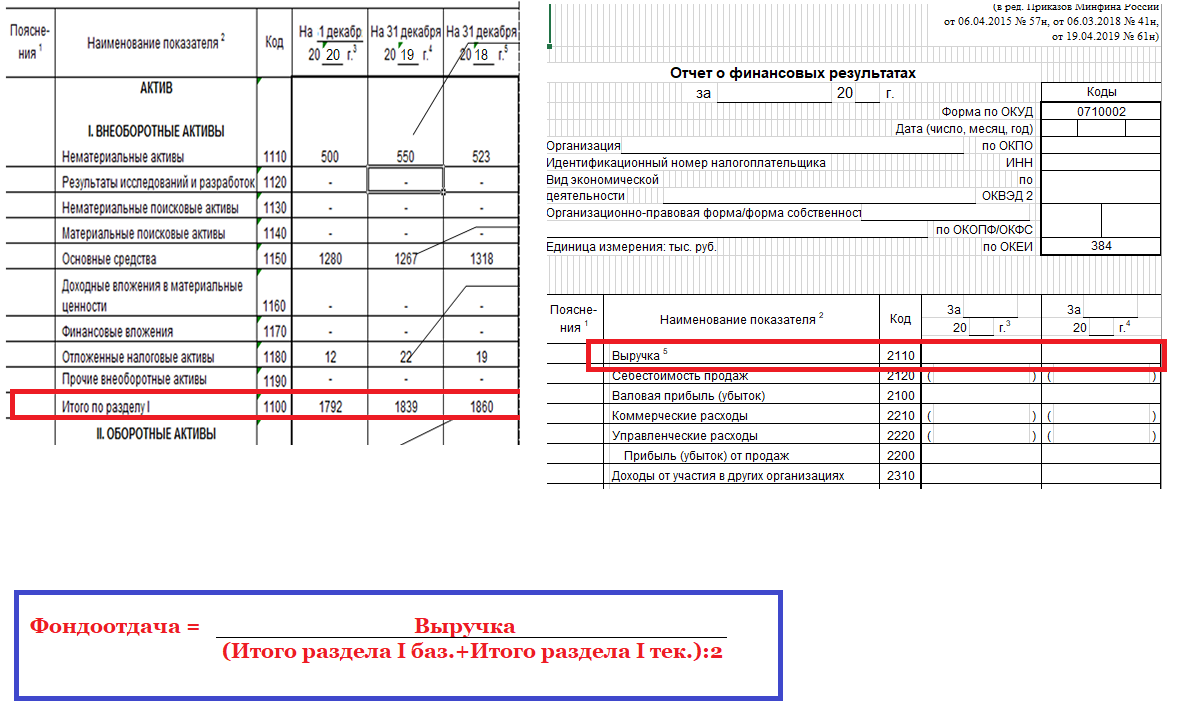

- Фондоотдача.

Данный показатель позволяет оценить эффективность использования основного капитала предприятия. Для его подсчета необходимо располагать следующими данными: выручка (отчет о прибылях и убытках строка 2110) и среднегодовая стоимость основного капитала (он представляет собой среднее арифметическое данных на начало и конец анализируемого периода по строке бухгалтерского баланса «Итого раздела I», строка 1100).

Соотношение полученной выгоды и объема задействованных основных фондов позволяет определить: степень окупаемости постоянных затрат. Конкретных норм у этого коэффициента нет. Его увеличение в динамике будет подчеркивать рост интенсивности использования основных средств, их пользу в производственном процессе.

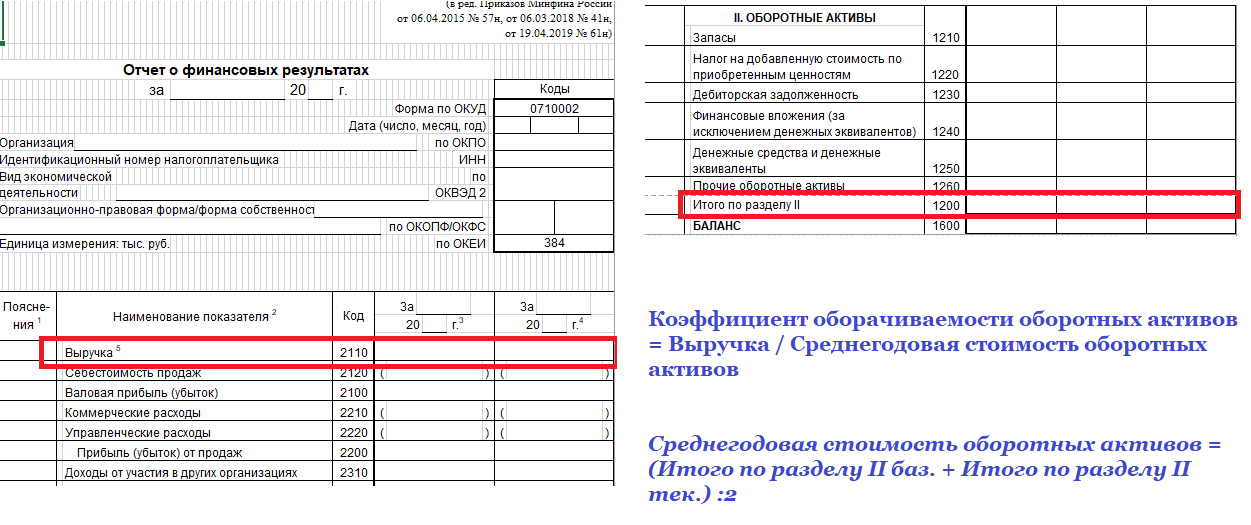

- Коэффициент оборачиваемости оборотных активов.

Данный показатель призван подчеркнуть уровень участия и эффективность использования оборотых активов. Под оборотным капиталом понимают те средства и предметы труда, которые однократно участвуют в производственном процессе: сырье, материалы и пр.

Его расчет основывается на следующих данных: выручка и среднее значение оборотных активов. Второй показатель рассчитывается как среднее арифметическое между данными на начало и конец исследуемого периода. Узнать точные сведения по нему можно в бухгалтерском балансе – строка «Итого по разделу II» (код 1200).

Этот показатель отражает количество оборотов, совершаемых оборотными средствами в течение анализируемого периода времени. Чтобы уточнить продолжительность одного оборота (в днях), необходимости разделит количество дней в анализируемом периода (30 – месяц, 90 – квартал, 180 – полгода, 36 – год) на коэффициент оборачиваемости. Данный показатель – своего рода «скорость» задействования и использования оборотного капитала. Чем короче продолжительность, тем быстрее запасы со склада превращаются в готовый товар.

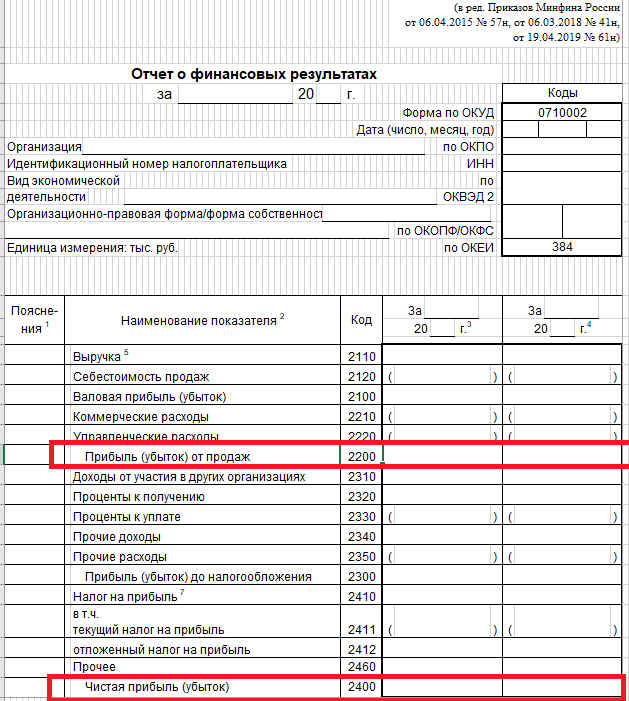

- Прибыль от продаж и чистая прибыль.

Данные показатели отражают конечный финансовый результат от осуществляемой объектом исследования деятельности, то есть тот уровень доходов, которые они получили после всех операций, насколько выгодно производство товаров/оказание услуг.

Прибыль от продаж рассчитывается, как разница между выручкой и себестоимостью с учетом коммерческих и управленческих расходов.

Чистая прибыль – это тот остаток средств, который остается у предприятия после уплаты всевозможных налогов.

Экономисту-аналитику не придется калькулировать эти показатели вручную. Достаточно взглянуть на форму №2 – «Отчет о финансовых результатах» на соответствующие строки 2200 и 2400.

Динамика данных показателей свидетельствует о повышении доходности компании, получаемой ею выгоде.

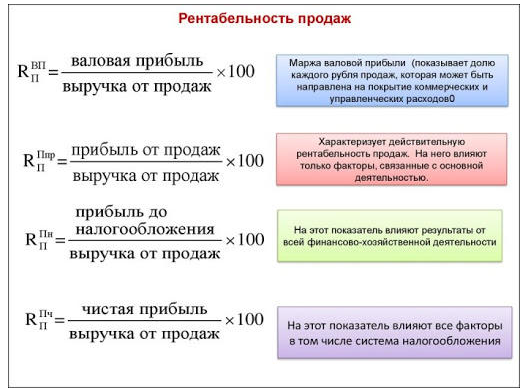

- Рентабельность продаж.

Данный показатель свидетельствует об общей эффективности предприятия. Она основывается на соотношении двух показателей: прибыль и выручка. Важно не путать указанные понятия и критерии: выручка – это объем реализованной продукции в денежном выражении, а прибыль – это доход, который остается по мере уплаты всех расходов и платежей.

Соотношение прибыли и выручки показывает, какая часть выручки приходится на каждый рубль полученного дохода. Притом данное соотношение рассчитывается в процентах.

Существует несколько вариаций расчета этого показателя в зависимости от вида прибыли: валовая, прибыль от продаж, прибыль до налогообложения, чистая прибыль и пр.

Для расчета этого показателя потребуется форма №2 – отчет о финансовых результатах.

Важно не просто следить за динамикой этого показателя с течением времени, но и соотносить его с рентабельностью затрат, которая рассчитывается, как соотношение прибыли и себестоимости. Если рентабельность затрат выше рентабельности продаж, то требуется в срочном порядке проанализировать расходные статьи и оптимизировать их (провести реструктуризацию затрат). В идеале рентабельность продаж в динамике должна расти, а рентабельность затрат – сокращаться. Суровых ограничений в этом плане нет.

- Среднесписочная численность работников.

Уточнит активную или общую численность сотрудников можно в отделе кадров. Есть же можно запросить более детальные сведения для анализа производственной и административной структуры предприятия: по полу, возрасту, образованию, опыту работы, квалификации и пр.

Динамика этого показателя свидетельствует о текучести кадров, действующих мерах оптимизации штата, наращивания или сокращения производств и пр. Данный для анализа средней численности сотрудников можно найти в отделе кадров.

Как оформить анализ данных?

Указанные показатели – не единственные в своем роде, но считаются самыми распространёнными и популярными в экономическом анализе, позволяющими получить общую характеристику о деятельности предприятия.

Конкретизировать порядок расчетов (что и как рассчитывалась) в исследовании не нужно. Достаточно привести сводную таблицу с показателями и результатами расчетов, а под ней проанализировать их, отметив выявленные тенденции, о чем они свидетельствуют. В выводах не стоит углубляться в числа. Они отражены в таблице. Главное – показать динамику наиболее важных или очевидных показателей, причину и возможности ее проявления (как и где сказывается, хорошо это или плохо), воздействие.

На основе анализа вышеуказанных показателей можно констатировать:

- Общее положение дел: уровень продаж, уровень затрат, динамика (их рост или сокращение);

- Эффективность использования активов;

- Соотношение прибыли и объем производства, прибыли и затрат;

- Потенциальные проблемы и перспективы развития (общие).

Результаты анализа общих экономических показателей должен подтолкнуть автора к углубленному анализу следующей группы коэффициентов, определить сильные и слабые стороны, проблему и причину ее возникновения.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

Спасибо за простой и понятный, хороший обзор основных показателей с пояснением, какие данные пригодятся для подсчета, где их брать и как анализировать. Ничего лишнего, все четко по делу. Для экономистов, написания курсовых или общей характеристики объекта – самое то.

Спасибо за хорошую озорную статью с пояснением ключевых экономических показателей: что и где брать, как считать, о чем свидетельствует коэффициент. Все изложили просто и понятно, четко по делу без лишне воды. Оч полезная и качественная информация в статье! Лично мне пригодилась при выполнении курсовой.