По статистике, каждый второй россиянин имеет за плечами по 2 и более кредита, притом каждый пятый студент является заемщиком средств. Жизнь в кредит – штука серьезная, требовательная, но в значительной степени облегчающая существование человека, удовлетворение его потребностей.

Сегодня мы расскажем, в каких случаях студенты могут оформить займ и что для этого необходимо.

СОДЕРЖАНИЕ

Совместимы ли кредиты и студенчество?

По закону оформить кредит могут лишь лица, имеющие официальный доход, притом источник финансового благополучия должен быть подтвержден документально. Но сегодня банки разработали ряд кредитных программ, позволяющих учащимся СУЗов и ВУЗов пользоваться данными банковскими продуктами.

В целом, студенты и кредиты – два сложно совместимых параметра. Во-первых, в большинстве случаев (85%) учащиеся колледжей и высших образовательных заведений находятся на иждивении родителей, а это значит, что фактически гасить займ придется их официальным представителям (открыто или неведомо).

По статистике лишь 15-20% студентам удается совмещать работу и учебу, самостоятельно пользоваться кредитными благами, притом при заполнении заявки на оформление кредита учащиеся предпочитают не указывать место обучения (если это не является обязательным атрибутом для одобрения).

Условия и ограничения оформления кредитов для студентов СУЗов и ВУЗов

В настоящее время банковские учреждения предлагают массу вариантов для оформления кредитов по самым разным условиям. В каждом из них прописаны конкретнее требования к заемщикам, условия предоставления, порядок выплаты и пр. Если клиент не будет соответствовать даже одному критерию, то в выдаче кредита ему будет отказано.

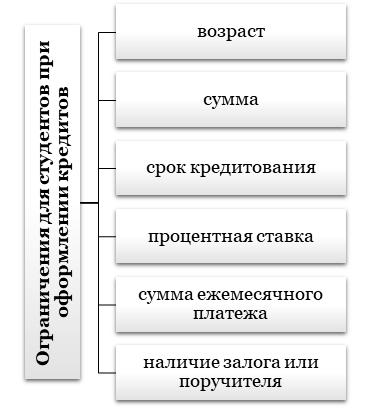

Среди ограничений в отношении займов для студентов, действующих в банковских заведениях, можно выделить:

- Возраст заёмщика. Минимальный возраст, при котором допускается выдача банковских продуктов и кредитов, является 18 лет. Если клиент младше, то для оформления займа потребуется официальное согласие его официальных представителей (родителей, опекунов). В некоторых банках устанавливается и максимальный возраст заемщика;

- Сумма займа. На практике студентам выдают небольшие ссуды. Данная мера вполне объяснима: банки стараются минимизировать риск невозврата выданных средств. Притом студенты – самая сомнительная категория заемщиков, так как их доход чаще всего носит неофициальный характер, их могут в любой момент уволить с работы и пр.

- Ставка. Учащиеся СУЗов и ВУЗов относятся к общей категории клиентов, поэтому на них распостран6яется действие текущих процентов по программам. Но в некоторых случаях возможно предоставление займов на льготных условиях – например, для получения образования и пр.

- Срок погашения. Максимальный срок погашения займа для студентов предусмотрен в отношении образовательного кредита. В остальных случаях кредитные организации предпочитают выдавать займы на короткий период времени (до 1 года).

- Сумма ежемесячного платежа. Банки обязательно оценивают финансовое положение клиента. Они не могут одобрить кредит, если при уменьшении указанного дохода на сумму ежемесячного платежа у клиента остается сумма менее МРОТа.

- Залог. Чтобы обезопасить себя от потерь, банки предпочитают выдавать кредит под залог ликвидного или ценного имущества (чаще всего недвижимости, транспорта, принадлежащего заемщику на правах собственности).

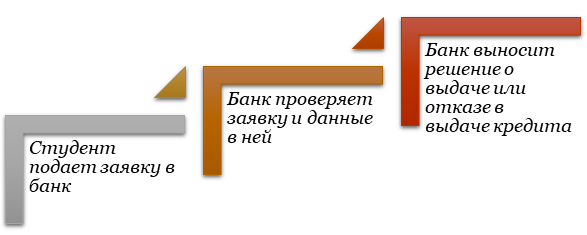

Важно отметить, что порядок оформления займов для студентов ничем не отличается от схемы получения кредита для других категорий клиентов, граждан РФ. Сперва человек должен обратиться в банк для уточнения действующих программ и продуктов. Далее, выбрав подходящий вариант, необходимо подать соответствующее заявление. Бланк этого документа можно взять непосредственно в кредитном учреждении или а сайте. Также допускается электронная подача заявки на кредит. Далее банк проверит все сведения и примет решение о выдаче или отказе в выдаче средств.

Важно грамотно оценивать собственные возможности, желания и намерения. Кредит не должен серьезно обременять студента. При выборе банковских продуктов и услуг важно тщательно анализировать условия договора: далеко не всегда займы бывают выгодными.

Какие кредиты доступны для студентов?

Сейчас мы рассмотрим самые распространённые программы, которые банки в большинстве случаев одобряют учащимся СУЗов и ВУЗов.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

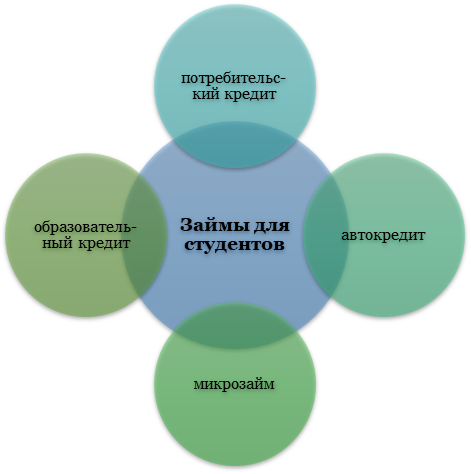

Студенты средних и высших учебных заведений могут оформить займ для удовлетворения личных целей и интересов, получения образования и покупки транспортного средства.

Банковские заведения предпочитают выдавать учащимся СУЗов и ВУЗов следующие виды продуктов, услуг:

- Потребительский займ.

Средняя ставка по этому продукту в стране достигает 16-25% годовых, срок кредитования – до 10-30 лет. В отношении студентов могут действовать более лояльные условия: процентная ставка – около 14% годовых, срок кредитования – до 1 года, ежемесячный платеж – около 2-5 тысяч рублей.

Для получения данного продукта необходимо предоставить в учреждение пакет документов: паспорт, справка о доходах (это может быть справка с места работы или из учебного заведения о получаемой стипендии), ИНН и СНИЛС. Если имеются иные (дополнительные) источники дохода, то их документальное подтверждение лишь повысит шансы на одобрение заявки.

- Микрозайм.

Данный вид займов выдается преимущественно микрофинансовыми компаниями. В большинстве случаев здесь не требуется подтверждение доходов, что привлекает заемщиков. Процентные ставки в стенах этих учреждений выше, чем в банках. В среднем займ будет выдан студенту под 20-35% годовых, срок кредитования варьируется от 1 года до нескольких лет в зависимости от суммы.

Важно отметить, что в случае просрочек по платежам, МФО не церемонятся с клиентами, моментально передавая «дело» коллекторам. Поэтому тщательно взвесьте все «за» и «против» перед тем, как обратиться сюда.

Микрозаймы также доступны и в известных банках. Как правило, к ним относят ссуды с малыми суммами (до 10-30 тысяч рублей). Чаще всего их оформляют или используют с помощью кредитной карты, где действует «льготный» (беспроцентный) период, что является ключевым преимуществом. Притом при оформлении микрозайма не требуется залог, поручитель и пр.

Для оформления данного кредита достаточно предъявит паспорт и заполнить соответствующее заявление.

- Образовательный кредит.

В банковской среде это относительно новый инструмент, который позволяет молодым людям «освоить профессию в долг». В данном случае действует льготная ставка – 2% годовых, период кредитования равен периоду обучения в СУЗе или ВУЗе. Притом приступать к погашению займа студент будет после получения диплома об образовании!

Оформить займ может любой абитуриент. Если его возраст менее 18 лет, то потребуется согласие родителей/опекунов.

- Автокредит.

Данный вид кредитных услуг предоставляют не все банки. Как правило, они предполагают приобретение автомобиля у диллера или производителя, а не б/у. поэтому суммы кредита будут солидными: от 100 тысяч рублей. Все остальные условия согласовываются с заемщиком. Средняя процентная ставка находится на уровне 12-18% годовых, первоначальный взнос – около 10-15% от стоимости товара.

Чек-лист для студента по получению займа в банке

Сперва согласуйте свои действия с родителями. Официальными представителями. В случае возникновения проблем они первыми узнают о кредитных обязательствах, притом в определённых ситуациях именно у них могут изъять часть имущества в пользу погашения долга.

Проанализируйте действующие кредитные программы в разных банках: сопоставьте условия выдачи и оплаты, выбирайте оптимальный или наиболее привлекательный, выгодный вариант. Не забудьте проверить наличие у кредитной организации лицензии.

Подготовьте полный пакет документов и смело подавайте заявку. После одобрения распоряжайтесь средствами целенаправленно, грамотно.

Если Вы официально трудоустроены, то можно оформить «льготный кредит» в зарплатном банке. В этом случае процентная ставка может быть ниже примерно на 0,1-3%.

В настоящее время чаще всего одобряют и выдают займы студентам следующие банки: Сбербанк, Хоум Кредит Банк, МТС-банк, ВТБ, Почта Банк, Тинькофф-Банк и пр.

Что делать, если…?

Тщательно изучите кредитный договор, чтобы избежать «подводных камней» и неприятностей в перспективе. Делать это нужно еще до подписания документа.

В последнее время выдача кредитов сопровождается оформлением «страховки», которая увеличивает ежемесячный платеж на «энную» сумму (в среднем на 1-3 тысячи рублей). Каждый клиент имеет право отказаться от нее в 14-дневный срок с момента заключения договора. Также можно это сделать на момент подписания кредитного договора, предварительно оценив условия: многие банки повышают процентную ставку в случае отказа от страхования.

Если у студента возникают финансовые проблемы, провоцирующие просрочку платежа, то целесообразно предупредить об этом банк. В большинстве случаев сотрудники идут на уступки, продлевая период оплаты, предлагая различные инструменты изменения кредитной нагрузки: «кредитные каникулы», рефинансирование и пр.

Если у Вас появилась возможность досрочно погасить займ, то почему бы ею не воспользоваться? Это в значительной степени облегчит финансовое бремя клиента, позволит отказаться от переплаты процентов.

Далеко не каждый банк готов выдать кредит студенту, но сегодня процедура получения займов стала более легкой и доступной. Главное, сопоставить желания и возможности, своевременно вносить платежи и грамотно распоряжаться полученными средствами.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

интересная статья, но главное, чтобы кредит не портили жизнь ни самому студенту, ни родителям, которым в случае чего придется их выплачивать. Хорошая подборка займов. По мне так, для студента самый оправданный кредит – только образовательный. На остальное он может сам заработать по окончании ВУЗа.