Студентам экономического факультета приходится выполнять множество исследований, сопровождающийся всевозможными расчетами, аналитикой. Притом доминирующая часть НИР посвящена оценке текущего положения дел в рамках исследуемого объекта и поиску оптимизационных действий по увеличению уровня доходности, минимизации затрат и пр. Одним из приемов для оценки состояния предприятия и диагностики проблем в системе управления ресурсами выступает операционный анализ.

СОДЕРЖАНИЕ

Понятие, функции и роль операционного анализа в курсовых и дипломных работах студентов-экономистов

Студентам экономического факультета приходится проводить исследования, посвященные оценке предприятия с точки зрения выгоды: сколько нужно потратить средств, чтобы получить доход и как грамотно им распорядиться? Для всестороннего изучения этих моментов авторам курсовых и дипломных работ достаточно грамотно провести и описать результаты операционного анализа.

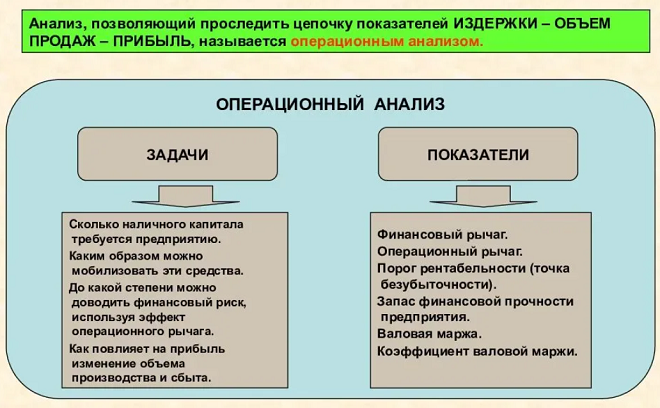

Под операционным анализом следует понимать соотношение объемов производства в натуральном и денежном выражении с получаемой выручкой и прибылью. Его миссия состоит в установлении причинно-следственных связей между доходами и расходами, поиска «оптимальной точки» (безубыточности и начала роста доходности). С помощью этого алгоритма студент сможет оценить уровень получаемых доходов, учитывая уровень производства: как ведет себя выручка или прибыль в зависимости от объем производимой продукции (и затрачиваемых на этот процесс средств).

Цель проведения операционного анализа данных заключается в определении и прогнозировании финансовых результатов компании в зависимости от его объема производства. Он позволяет ответить на следующие вопросы:

- Сколько нужно произвести товаров, чтобы получить прибыль (в определенном или примерном размере)?

- Сколько нужно потратить средств на ресурсы и производство, чтобы достигнуть намеченных показатели?

- От чего зависит объем производства и как он сказывается на финансовых результатах: как произвести меньше и продать больше, как произвести больше и больше реализовать, получить больше прибыли и пр.?

- Какой уровень производства выводит компанию из убыточного состояния (точка безубыточности)?

- Как изменится прибыль в зависимости от стоимости товаров, объема производства и затрат на производство?

Фактически, операционный анализ при выполнении курсовых, дипломных и научных работ позволяет исследователю установить эффективность управления ресурсами, определить проблему и выработать ее достойное решение. Для использования этой методики по оценке состояния объекта потребуется не только бухгалтерская и финансовая отчетность, но и внутренние сведения о запасах, счетах, ресурсообеспеченность, специфику производственного и технологического процесса и пр. Но студентам зачастую достаточно иметь на руках данные финансовой отчетности, общие сведения о предприятии и системе управления, статистические показатели о деятельности компании за последние 3-5 лет.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Основные понятия и показатели операционного анализа в курсовых и дипломных работах студентов экономфака

Само наименование методики говорит за себя: студентам предстоит исследовать операции, производимые предприятием с учетом конкретных объемов. Основополагающими понятиями и элементами операционного анализа выступают три категории:

- Расходы, то есть тот объем средств, ресурсов, который был задействован при производстве товаров/услуги. Здесь уместно выделить три основные группы затрат: постоянные (которые всегда стабильны и не зависят от объемов производства – обслуживание кредита, аренда помещений и оборудования, зарплата административного аппарата и пр.), переменные (зависящие от объема производства — приобретение сырья и материалов, оплата ЖКХ, зарплата рабочих согласно сдельной форме и пр.), смешанные (они включаются в состав той группы, виды расходов которой преобладают).

- Объем производства представляет собой количество произведенного товара в натуральном и денежном выражении. В натуральном варианте он будет представлен в количественном формате – поштучно, в килограммах и пр., а в денежном – согласно подсчетам себестоимости каждой категории товаров. Данный показатель целесообразно рассчитывать с учетом действующего ассортимента, по каждому виду продукции отдельно.

- Доходность – показатель, отражающий выгодность от производства и реализации товаров/услуг, разницу между выручкой/прибылью и понесёнными расходами.

Суть операционного анализа проявляется в соотношении указанных трех категорий и установлении взаимосвязей:

- Как изменится доходность при корректировке затрат?

- Как объем производства зависит от понесённых расходов?

- Соотношение доходов и объема производства: сколько было произведено товаров, соответствующих выручке или прибыли в конкретном выражении?

- Какой объем расходов соответствует полученной прибыли?

Фактически, операционный анализ в курсовой или дипломной работе студента-экономиста позволит поэтапно исследовать расходно-доходную сторону предприятия, установить взаимосвязь указанных показателей и оптимизировать систему управления и перераспределения ресурсов для повышения выгоды, доходности и минимизации риска поднесения убытков и банкротства.

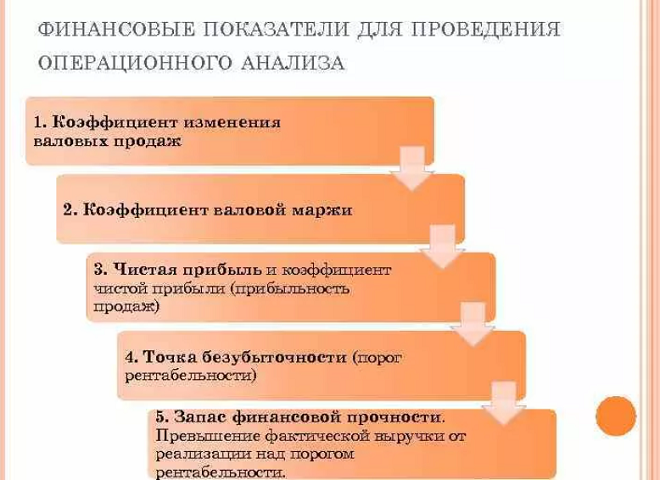

Самыми популярными показателями, используемыми при проведении операционного анализа данных в студенческих, научно-исследовательских работах и отчетах являются:

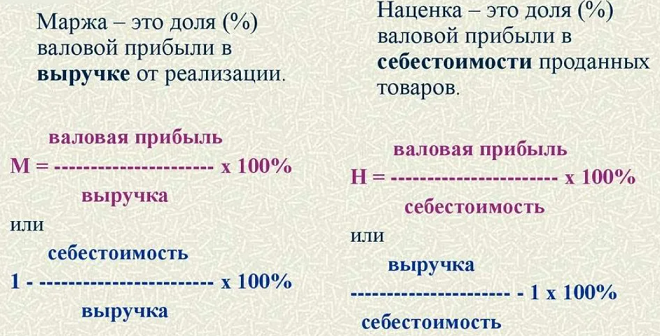

Показатель №1. Маржа или маржинальная прибыль. Данный параметр представляет собой соотношение доходов и постоянных расходов. Фактически это разница между полученной выручкой и понесенными переменными затратами. Чем выше этот показатель, тем выше вероятность получения прибыли от производства и покрытия постоянных (по сути, обязательных) затрат.

Целесообразно проводить анализ маржи с разных сторон: в зависимости от вида дохода: коэффициент чистой прибыли (чистая прибыль : выручка от продаж), показатель изменения валовых продаж ((выручка за текущий год – выручка за прошлый год) : выручка за прошлый год), отношение себестоимость к выручке (степень покрытия понесенных расходов и необходимости реструктуризации затрат) и пр.

Указанные показатели позволяют ответить на следующие вопросы:

- На сколько предприятию выгодно производить товары и оказывать услуги?

- Сколько средств и ресурсов требуется для производства?

- Какую выручку получает предприятие в настоящее время?

- Степень покрытия расходов получаемыми доходами?

- Соотношение постоянных и переменных затрат?

- Изменение расходов, выручки и доходности, объема производства и их взаимосвязь?

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

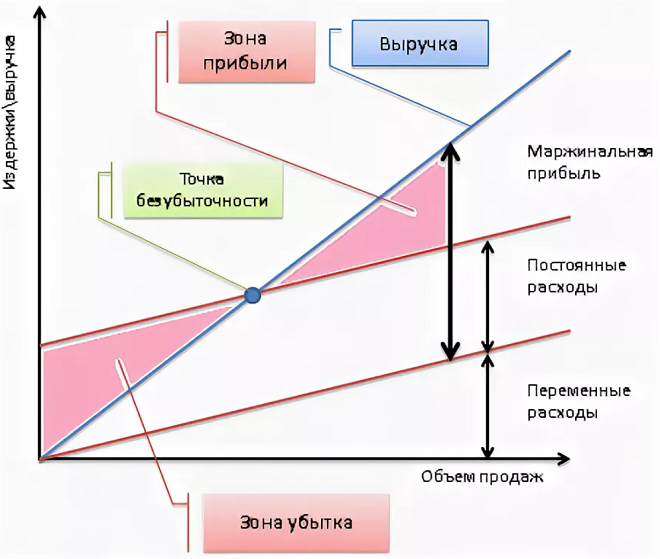

Показатель №2. Точка безубыточности или порог рентабельности. Данный показатель отражает состояние компании, когда она уже не несет убытков, но при этом еще не получает прибыли, то есть соотношение доходов и расходов равно 0. Ее анализ позволяет определить, какой объем выручки позволяет полностью покрыть понесённые расходы, определить действия и меры, которые помогут выйти на новый виток развития и получать прибыль (то есть выйти в плюс), определить объем затрат и ресурсов, объем производства (чего и сколько нужно производить) и пр.

Для определения точки безубыточности можно использовать графический и аналитический метод. Для ее констатации достаточно владеть данными о понесенных затратах, объеме произведенной продукции и объеме продаж. Далее все параметры отражаются в виде графика, а точка их пересечения будет точкой безубыточности. Все, что окажется выше этого значения будет свидетельствовать о прибыльности и подчеркивать значение показателей – к чему нужно стремиться, сколько потребуется ресурсов и пр.

Также допускается использование аналитического подхода, который считается более точным и основывается на расчётных данных. Для его констатации достаточно разделить постоянные затраты на коэффициент валовой маржи.

Анализ точки безубыточности позволяет ответить на следующие вопросы:

- Какой объем производства позволит получить больше доходов?

- Сколько нужно реализовать товаров для увеличения прибыли?

- Какой объем затрат понесет компания при наращивании производства?

- Соотношение расходов и доходов: какая выручка или прибыль будет получена при определенном объеме затрат?

- Как оптимизировать затраты на производство и реализацию (как сэкономить и получить прибыль)?

Исследование точки безубыточности позволяет наметить ключевые ориентиры: определить целевой объем продаж, примерный уровень расходов и минимальный уровень запасов для получения прибыли, спрогнозировать результаты деятельности фирмы в зависимости от указанных показателей.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

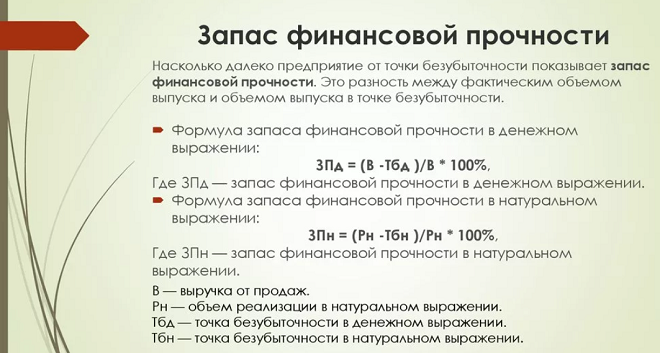

Показатель №3. Запас финансовой прочности. Данный показатель призван оценить разницу между получаемой выручкой и точкой безубыточности. Он позволяет определить степень достаточности ресурсов для получения выгоды, потенциал компании (сколько нужно потратить и произвести, чтобы выйти на выгодную ступень), какую выгоду уже получает компания и на сколько она превышает нулевой порог и пр.

Если разница финансовой прочности отрицательная, это значит, что фирма несет убытки и ей требуется тщательный пересмотр затрат, ассортимента производи мой продукции, соотношения категорий товаров и пр.

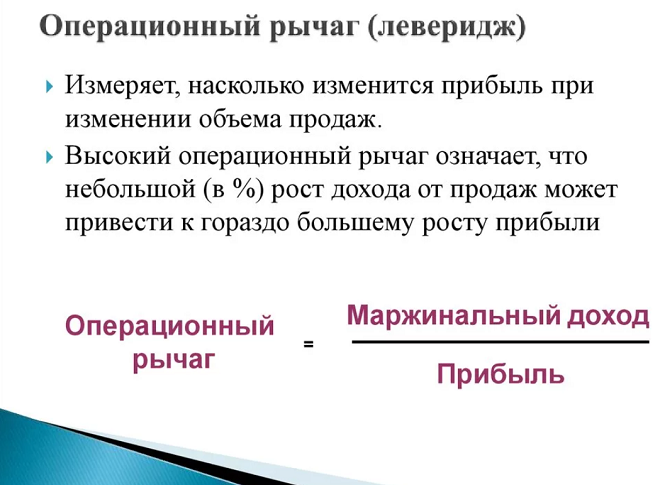

Показатель №4. Операционный рычаг или операционный леверидж. Он позволяет оценить характер изменения двух показателей и их зависимость: как изменится прибыль при колебаниях выручки.

В большинстве случаев достаточно оценить изменение прибыли в зависимости от изменения выручки на 1% (можно воспользоваться правилами факторного анализа).

Этапы проведения операционного анализа в курсовых и дипломных работах студентов экономического профиля

Операционный анализ проводится с учетом конкретных правил, требуя точных расчетов, использования достоверных и актуальных данных, аргументированных выводов для выработки дальнейшей траектории развития.

Схема проведения операционного анализа предполагает:

Шаг №1. Анализ структуры доходов и расходов организации для констатации данных: постоянные и переменные затраты, определение динамики расходных статей, изученные выручки и прибыли (динамика показателей), сравнение себестоимости и доходов и пр.

На данном этапе становится ясно: какие виды затрат преобладают у организации, на какие ресурсы и виды деятельности уходит больше всего средств, окупаются ли вложения, как соотносятся расходы на производство и прибылью (не нужна ли реструктуризация и оптимизация расходов), обоснованность и целесообразность трат и пр. Здесь же можно рассчитать основные показатели: порог рентабельности, маржинальный доход, уровень постоянных и переменных затрат и пр.

Для проведения анализа доходов и затрат достаточно иметь отчет о прибылях и убытках, бухгалтерский баланс и пр.

Шаг №2. Определение точки безубыточности и целевого объема продаж, расчет финансовой прочности. В рамках этой стадии операционного анализа студент может определить «точку равновесия» и оценить текущее положение дел: в какой «зоне» находится предприятие сейчас, что необходимо предпринять для улучшения ситуации и получения/увеличения доходов. Также уместно провести анализ ассортиментной политики с акцентом на затратность, объем производства и реализации (прибыль) по каждому виду продукции. Данная аналитика позволит определить наиболее выгодные направления деятельности, какие товары пользуются низким спросом и требуют пересмотра (снижение объема производства или закрытие производства, перепрофилирование и пр.), что необходимо усовершенствоваться для улучшения ситуации (смена оборудования, поставщика сырья и пр.).

Шаг №3. Оценка изменений – операционный леверидж. На данной стадии студент проводит факторный анализ, позволяющий установить тенденции в случае снижения/увеличения объема производства, выручки и доходности. По результатам этого шага становится ясно, что необходимо предпринять для оптимизации и увеличения выгоды, снижения риска понесения убытков.

Обратите внимание, что на каждом тапе проведения операционного анализа необходимо делать промежуточные выводы, которые подчеркнуть особенности ситуации, воздействующие факторы и параметры, характер изменений и зависимости, а в дальнейшем помогут сформировать обоснованное и эффективное решение финансовых и управленческих проблем: грамотно перераспределить ресурсы, оценить изменение каждого параметра по отношению к финансовым результатам, выработать стратегию и тактику.

Возникли сложности?

Нужна помощь преподавателя?

Мы всегда рады Вам помочь!

Как оформить ход операционного анализа и его результаты в курсовых и дипломных работах?

Операционный анализ в экономических проектах – это логическое и последовательное изучение данных об объекте, основанное на проведении расчетов определенных показателей. Оформить все операции целесообразно с помощью грамотной группировки показателей по смысловым (логическим) блокам и тенденциям.

Самый оптимальный вариант – приводить результаты расчетов и динамику коэффициентов с помощью таблиц и графиков, под каждым из которых следует приводить анализ с выделением фактов: увеличение или снижение показателей, соответствие нормам, характер тенденций (о чем они свидетельствуют) и пр.

При проведении операционного анализа в курсовых и дипломных работах студенты зачастую сталкиваются с дефицитом информации, связанным с особенностями бухгалтерского и финансового учета на предприятии, доступом к отдельным сведениям (техническое оснащение, амортизация и прочие нюансы). Но чаще всего для базового анализа данных им достаточно иметь на руках бухгалтерскую отчетность и владеть соответствующими правилами учета, анализа и нормативами.

Трудности с учебой?

Требуется поддержка?

Помощь в написании студенческих и

аспирантских работ!

Популярные статьи

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022

Аттестационная работа медсестры на категорию: пошаговая инструкция по написанию с образцами и примерами

23 сентября 2022  Обзор “студенческих” лекарственных препаратов

19 сентября 2019

Обзор “студенческих” лекарственных препаратов

19 сентября 2019

0 голоса

0 голоса

хорошее писание методики. Подойдет студентам Экономфака при выполнении курсовых и дипломных работ. Лично мне, очень помогла понять суть и принцип метода. Спасибо.